Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

El Banco Central volvió a aplicar un alza para frenar la inflación, pero genera cuestionamientos

El incremento en las tasas aplicada por el Banco Central “no controla la inflación” y genera “más recesión” y acentúa el atraso cambiarios (ver pág. 3) argumentan desde distintos sectores que cuestionan la política de metas de inflación que aplica la entidad monetaria.

La aceleración de la suba de precios por encima de las proyecciones de la autoridad monetaria, determinó la resolución del Banco Central de elevar por encima del 26% .

La tasa de interés, fue eje de un debate del gabinete económico en la residencia de Olivos esta semana en una reunión participaron, además del jefe del Central, Federico Sturzenegger, los vicejefes de Gabinete Mario Quintana y Gustavo Lopetegui, y el ministro de Hacienda, Nicolás Dujovne, quien el miércoles salió a defender la decisión de subir las tasas aunque reconoció que puede tener “costos en el corto plazo”.

Es así que desde distintos sectores se cuestiona la política monetaria oficial y se insiste que se requiere modificaciones para brindar protección a sectores como pymes, calzado y metalmecánica”.

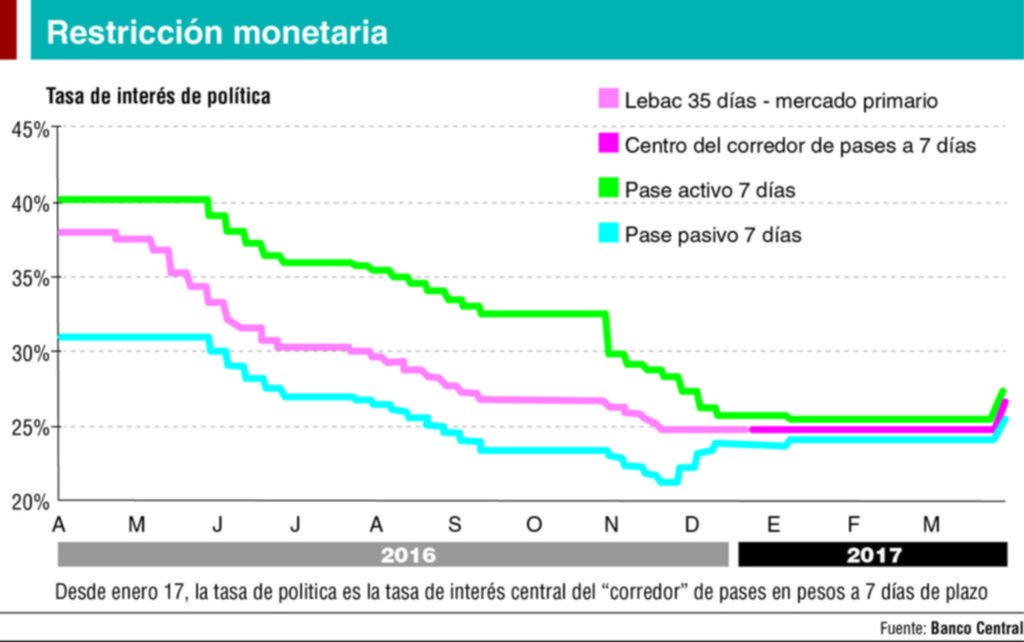

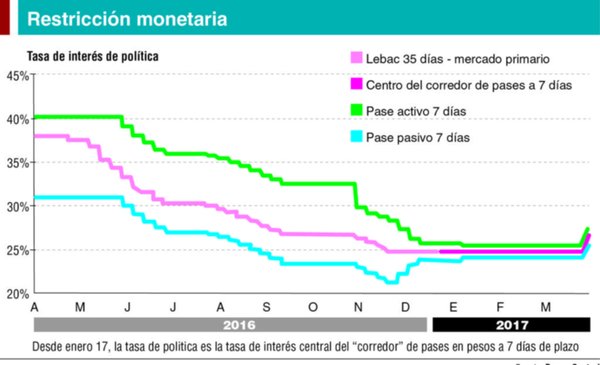

La entidad aumentó fuerte su tasa de política monetaria, del 24,75% al 26,25% para el centro del corredor de pases, tras advertir que la inflación “podría continuar en un nivel más alto que el compatible con el sendero establecido por la autoridad monetaria”.

Sin embargo desde la oposición e incluso desde sectores oficiales que miran con desconfianza la escalada de precios y el freno en la economía aseguran que levantar la tasa de interés es no entender que la inflación no es por demanda del pueblo de productos, es por aumento de costos. El aumento de la tasa no controla la inflación, genera más recesión, plantearon distintos especialistas.

Más allá de estas críticas distintos sectores se preguntan cómo reaccionará el Banco Central frente a las perspectivas de incumplimiento con su propia meta? Endurecer la política monetaria es costoso y la caída en la actividad pasa su factura en un año electoral.

Lo cierto es que la situación parece esconder una encerrona para el Gobierno. Así, la inflación núcleo se mueve a un ritmo del 21,5% anual (inflación mensual promedio de los últimos 3 meses, anualizada), algunos puntos por debajo de la inflación general (27,8% anualizada).

Más aún, la inflación neta del impacto de los precios regulados (pero incluyendo los bienes estacionales) hoy ronda el 17,4% anual, muy cerca de la cota máxima de la meta del Banco Central.

Según Management & Fit, mediciones alternativas muestran un panorama similar.

Por caso, la inflación mensual fue de 3,6% en Mendoza, FIEL arrojó una suba de 2,8% y el promedio de consultoras privadas publicado por el Congreso mostró un alza de 2,2%.

Más allá de las discrepancias por cuestiones metodológicas, de cobertura o de muestreo, las diversas cifras coinciden en reflejar una inflación a la que le cuesta bajar a los niveles que busca el Banco Central.

Ello se explica (en cierta medida) por el impacto tarifario. En efecto, los datos de alta frecuencia relevados por PriceStats (que no captura la suba de las tarifas al tomar sólo precios online –al menos, no de forma directa–) promediaron una suba de 1,34% en marzo, moviéndose de mayor a menor hasta mediados de mes (tocando un mínimo de 1,22%) para luego repuntar y cerrar con variaciones algo mayores al 1,4%.

El panorama hacia delante es complicado. En parte, porque la inflación hoy no se encuadra en el sendero que pretende el Gobierno.

Pero además, porque la corrección tarifaria, aún implementada de forma gradual, suma varios puntos a la inflación y complica el cumplimiento de la meta (definida con la inflación general y no la subyacente).

El endurecimiento de la política monetaria se produce cuando la recuperación económica aún no tomó impulso,

También porque las expectativas continúan desalineadas.

La inflación esperada a fines de año por el consenso de analistas (REM) es de 21,2% anual, habiendo aumentado la brecha de credibilidad (diferencia respecto a meta) de 3,8 a 4,2 puntos porcentuales.

La sociedad tampoco confía demasiado en el cumplimiento de los objetivos (las expectativas relevadas por Universidad Torcuato Di Tella rondan el 25% anual para los próximos 12 meses).

Todo esto complica las negociaciones paritarias (cuestiones políticas al margen) y dificulta el proceso de desinflación, ya que la inercia inflacionaria juega en contra de la coordinación de expectativas.

El Banco Central está sintiendo las presiones por (incumplir con una meta ambiciosa.

La autoridad monetaria se muestra comprometida en llevar a la inflación a un rango compatible con sus objetivos y evitar costos a su reputación.

Sin embargo, el discurso en público no resulta efectivo, tal como reflejan las expectativas.

Por ello es que el Banco Central ha decidido tomar acciones concretas.

De forma inesperada decidió elevar el centro de corredor de pases a 7 días (tasa de referencia) a 26,25% (150 puntos básicos de aumento), manteniendo el ancho del corredor.

Esto implica que la tasa pasiva queda en 25,5%, relativamente bien arbitrada contra las demás tasas de mercado.

A esto se suma un incremento en la tasa de las Lebacs en el mercado secundario.

El endurecimiento de la política monetaria se produce cuando la recuperación económica aún no tomó impulso, y la decisión podría complicar el frente político.

Todo un riesgo para una decisión que no asegura alcanzar el objetivo de fondo.

De allí que el tema se ha convertido en uno de los más escabrosos para la actual administración, en particular si pese a las restricciones monetarias que se impulsa se profundiza la estanflación que caracteriza a la actual situación.

Las noticias locales nunca fueron tan importantes

SUSCRIBITE

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Básico Promocional

$120/mes

*LOS PRIMEROS 3 MESES, LUEGO $2250

Acceso ilimitado a www.eldia.com

Full Promocional

$160/mes

*LOS PRIMEROS 3 MESES, LUEGO $3450

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2024 El Día SA - Todos los derechos reservados.

Registro D.N.D.A Nº RL-2019-04027819-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí