Ya se plantea recuperar las clases perdidas por amenazas de tiroteos

Ya se plantea recuperar las clases perdidas por amenazas de tiroteos

VIDEO.- "Es tierra de nadie": motochorros atacaron a alumnos que iban al colegio en La Plata

El aumento del boleto de micros en La Plata y la región: convocan a otra consulta ciudadana

El caso de la “Silvina Luna platense”: la Justicia de La Plata absolvió a la médica acusada

Luto en el voley: murió Micaela Vogel, ex jugadora de la selección argentina y Gimnasia

Uno por uno, todos los bienes de Cristina Kirchner que la Justicia ordenó ejecutar

En plena interna, Kicillof asumió en el PJ y sale a buscar afiliados

Una joven de La Plata quedó entre los tres argentinos finalistas para ingresar al reality de MrBeast

ATENCIÓN | Se activó un alerta amarillo para el fin de semana en La Plata

Lo atraparon infraganti con un inhibidor en pleno centro de La Plata y quiso sobornar a la Policía

Nissan confirmó que se va de la Argentina: con qué grupo negocia la venta de su planta local

Mucho más que hojas y copias: la historia de la Librería Pinocho, un emblema de City Bell

Tragedia en La Plata: quién era el motociclista que chocó contra un camión y murió

Personal y empresas para reparación de viviendas y service del hogar

Música, teatro, shows y más en la agenda de espectáculos para este finde en La Plata

El OCEBA, ciego, sordo y mudo: La Plata tiene el récord mundial de cortes de luz

Nosotros jugamos el Mundial: sumá tu marca a la cobertura especial de EL DIA

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Así lo indica un informe del ex ministro de Economía Domingo Cavallo, que analiza en profundidad la situación económica del país

El ex ministro de Economía Domingo Cavallo presentó un informe -al que tuvo acceso EL DIA- en el que asegura que la tasa de inflación para 2022 y a lo largo de 2023 difícilmente descienda del 100 por ciento anual. Y que, para bajarla, la única herramienta que le queda al Gobierno es “reducir el gasto público”.

A continuación, algunos de los puntos más importantes del extenso escrito, que puede leerse más abajo de manera completa.

“En el pasado se utilizaron como herramientas para reducir la tasa de inflación, alternativamente, el tipo de cambio, las tarifas de los servicios públicos, los salarios nominales y la tasa de interés fijada por el Banco Central (o la emisión monetaria). Ninguna de esas herramientas estará disponible para ser aplicada en los próximo 15 meses. Sólo queda como posible herramienta la reducción del gasto público. Aún sin decirlo, ésta parece ser la apuesta del equipo Massa-Rubinstein”, se explica.

“Un análisis detallado de lo que se propone lograr el Gobierno en esa materia puede realizarse a partir de la información que aporta el proyecto de Presupuesto para 2023. En la comparación de lo que se ha erogado en los distintos rubros de gastos en los ocho primeros meses de 2022 con lo que el proyecto de presupuesto para 2023 informa que será el gasto de cada rubro al cierre de 2022, aparecen claramente las ideas que el equipo Massa-Rubinstein tienen para el manejo fiscal del año 2023. La reducción se espera lograrla a través del ajuste del déficit y las inversiones de las empresas estatales, la disminución de la inversión real directa, la disminución de las transferencias a provincias y para financiar subsidios económicos y hasta por la reducción de las erogaciones por prestaciones sociales. Es muy difícil que estos ajustes se puedan lograr teniendo en cuenta la posición de la Vicepresidenta y sus seguidores sobre estos temas, máxime tratándose de un período en el que predominará un clima de competencia electoral. Por esta razón, las metas del presupuesto para 2023 aparecen tan poco realistas como las del presupuesto para 2022 que había presentado Martín Guzmán a fines del 2021”, dice el trabajo.

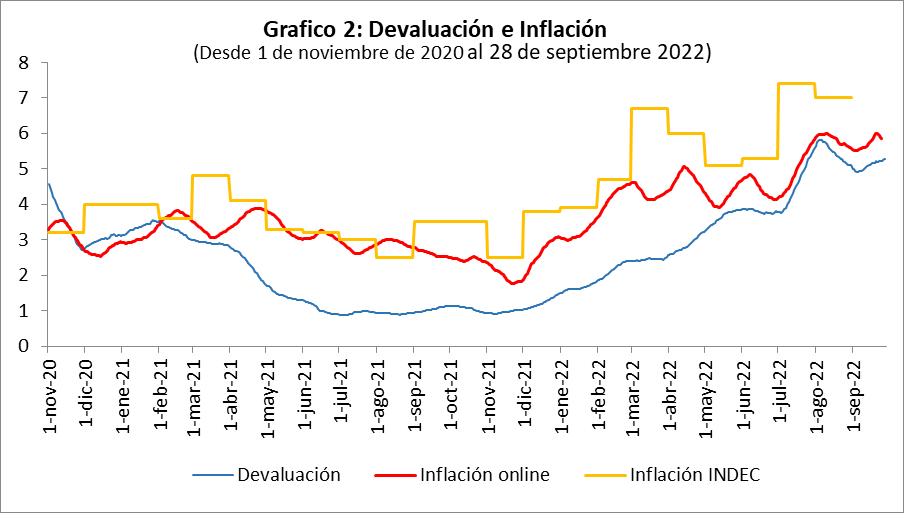

El curso de la inflación

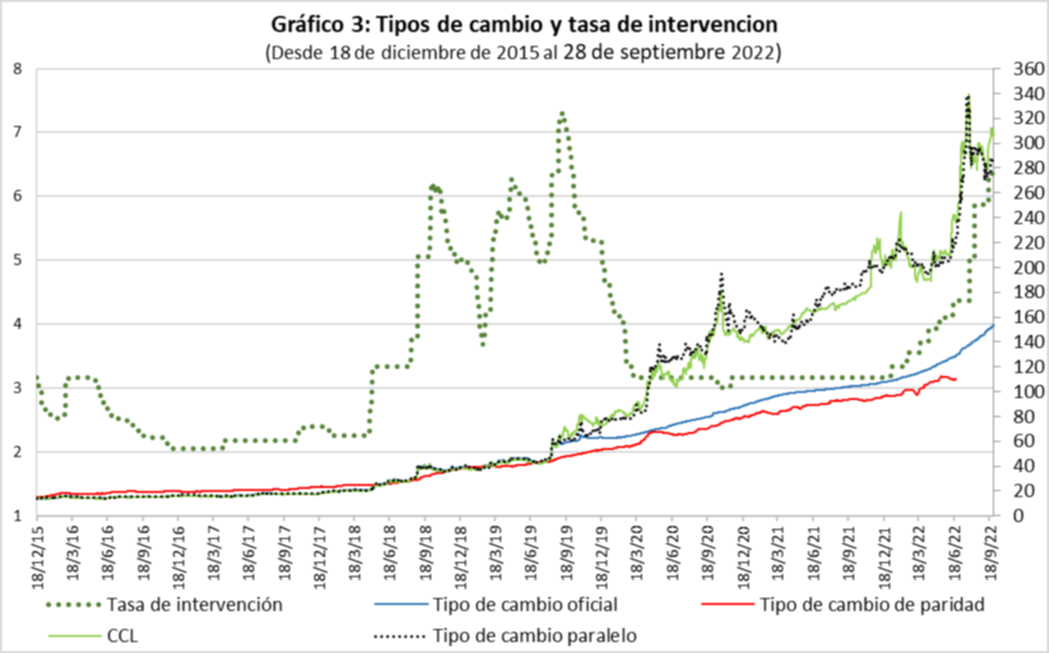

“La evolución del índice de precios online sugiere que la inflación está estacionada por arriba del 6 por ciento desde hace tres meses. Es fácil de advertir que la tendencia de la tasa de inflación mensual está muy influida por el ritmo de devaluación y, desde que el Gobierno anunció que no dejaría seguir atrasando el precio del dólar oficial con respecto a la evolución de los precios de bienes y servicios, la tasa de devaluación se ha acercado bastante a la medición de la inflación online, aunque sigue estando por debajo de la tasa de inflación mensual publicada por Indec. A medida que el Banco Central acentúe la suba de la tasa de interés para tratar de contener la brecha entre el precio del dólar en el mercado oficial y en los mercados ‘libres’, es probable que la tasa de inflación y la tasa de devaluación en el mercado oficial tiendan a aproximarse mucho más”, asegura.

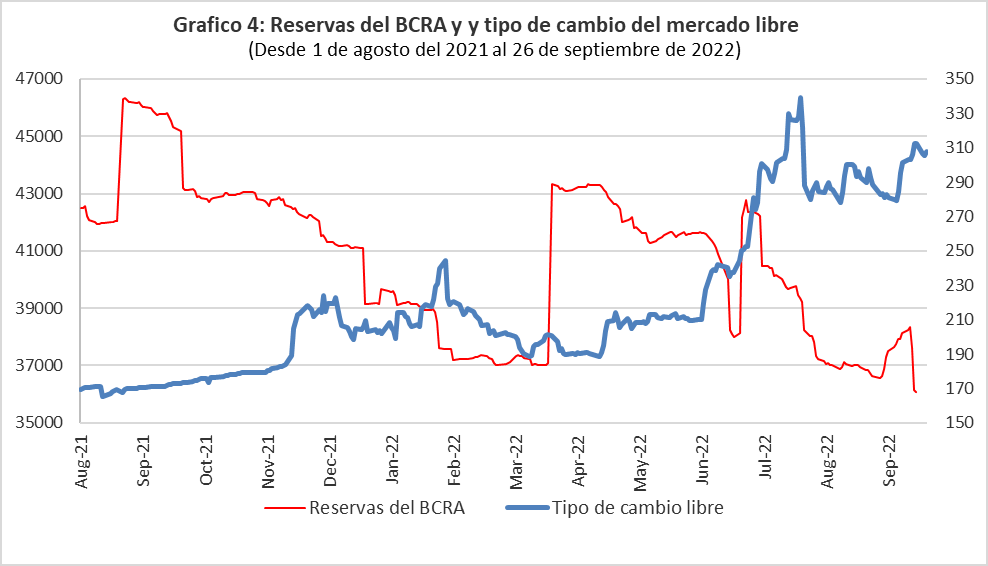

“La tasa de interés fijada por el Banco Central está siendo cada vez más condicionada por la necesidad de evitar que la brecha cambiaria aumente sostenidamente. La tasa de interés ha sido ajustada por el Banco Central para tratar de acotar la brecha cambiaria. El Gobierno deberá prestar mucha atención a la evolución de las reservas, no tanto porque debe cumplir con las metas acordadas por el Banco Central, sino porque en la medida que se acentúe la salida de reservas le resultará cada vez más difícil remover la expectativa de un salto devaluatorio que podría desatar una aceleración inflacionaria peligrosa. A pesar de la fórmula utilizada para lograr que los productores de soja dejen de retener sus stocks, los resultados del mes de septiembre no son alentadores”, especifica.

“El mes de septiembre termina con el stock de reservas más bajo de toda la serie. Si bien la caída de reservas de la última semana se debió a pagos de más de 2 mil millones de dólares a organismos multilaterales y, por consiguiente, será revertida apenas el FMI desembolse lo que corresponde por haber aprobado las metas de segundo semestre, calculado precisamente para reembolsar esos pagos, no debe esperarse un ingreso elevado de divisas en los meses del cuarto trimestre porque parte de las exportaciones que iban a realizarse en esos meses ya se anticiparon durante septiembre”, afirma.

“Así como existe el dólar turista y el dólar solidario, ahora se habla del dólar Qatar, del dólar para servicios ligados a las industrias basadas en el conocimiento, etc., etc. Esta metodología para reducir la salida de reservas carece del incentivo a que ingresen voluntariamente divisas no comerciales para la satisfacción de todas esas demandas, algo que podría lograrse si en lugar de crear todos estos tipos de cambios especiales, se dispusiera que las divisas para todos estos destinos deben adquirirse en un mercado libre en el que el Banco Central no intervenga”, asegura.

¿Qué herramientas tiene el Gobierno?

“Con la tasa de inflación mensual tendiendo a estabilizarse en un piso del 6% mensual, equivalente al 100% anual, en el contexto político actual no es posible imaginar herramientas efectivas para hacerla bajar de ese nivel, salvo una fuerte reducción del gasto público. El precio del dólar para las transacciones comerciales, que en muchas ocasiones del pasado se utilizó como ancla nominal, no podrá ser utilizado con ese objetivo en el curso de los que resta de 2022 y el año 2023. La alta brecha cambiaria y las expectativas de un salto devaluatorio discreto hacen muy peligroso cualquier intento del Gobierno de ubicar el ritmo mensual de ajuste del precio del dólar en el mercado oficial por debajo de la tasa de inflación”, asevera.

“Tampoco se podrán utilizar las tarifas de los servicios públicos y de la energía como se lo hizo de manera prácticamente continuada desde enero de 2002 en adelante. Por el contrario, la necesidad de evitar un aumento adicional de los subsidios económicos requerirá no sólo de aumentos para recuperar atrasos sino ajustes mensuales adicionales que no sean inferiores a la tasa de inflación. El aumento de la tasa de interés para ubicarla en términos netos positivos, es decir, por arriba de la tasa de inflación, que en economías básicamente estables es la herramienta para revertir escaladas inflacionarias, como se lo está viendo en estos momentos en los Estados Unidos y en Europa, en nuestro caso tampoco ayudará a bajar la tasa de inflación. Esto se debe a que el Banco Central tiene una deuda remunerada con esa tasa (LELIQs y Pases) que ya supera a la misma base monetaria, por lo que, para no seguir aumentando esa deuda, el Banco Central tendría que dejar expandir mensualmente la base monetaria al 50% de la tasa mensual de interés. Si los otros factores de creación de base monetaria (compra de reservas y asistencia al Tesoro) no logra ser inferior al 50% de la tasa mensual de interés, la tasa de expansión monetaria se equipararía a la tasa mensual de interés, es decir algo por arriba de la tasa de inflación”, explica.

“Los sindicatos y la misma ala kirchnerista del gobierno no permitirán que el aumento de los salarios sea inferior a la tasa de inflación, por lo que la caída del salario real, que fue utilizada en el pasado para disminuir la tasa de inflación, tampoco estará disponible en 2023, máxime teniendo en cuenta que se trata de un año electoral. Esto ya se ha observado en las recientes discusiones salariales. Queda como único instrumento imaginable, la reducción del gasto público en términos reales. Es decir, que el aumento del gasto público nominal sea significativamente inferior a la tasa de inflación. Tanto de la presentación del proyecto de presupuesto para 2023 como de las expresiones del viceministro Gabriel Rubinstein, sugiere que esta es la apuesta del equipo liderado por el ministro Sergio Massa. Por esta razón vale la pena seguir en detalle la discusión del ajuste fiscal que se propone y examinar su viabilidad política”, se indica.

EL INFORME COMPLETO:

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí