Anuncian un plan de obras de infraestructura y conectividad en La Plata

Anuncian un plan de obras de infraestructura y conectividad en La Plata

Conmoción total por la muerte de un menor de 12 años en La Plata

El "Pata" Pereyra, el elegido de Gimnasia: qué inclinó la balanza para ganarle la pulseada a Vaccari

Ya es más caro viajar a CABA desde La Plata: los nuevos valores del tren y las líneas 129 y 195

Milei insultó al periodista de TN Mercuriali y encendió las redes: "Mier... humana"

Quién es el sospechoso detenido por los ataques antisemitas en La Plata

Continúa la pasión por el gran concurso de EL DIA con una nueva consigna

Baobab se reinaugura con un Hot Sale imperdible: hasta 25% OFF en todo el salón

VIDEO.- La bronca de Messi con los hinchas del Inter Miami: cantaron "Jugadores..."

Una insignia que antecedió a la bandera: hoy es el Día de la Escarapela

Dinero en un clic: La Plata se vuelca más a las apps mientras se hunde el empleo formal

Personal y empresas para reparación de viviendas y service del hogar

El frío polar se hace sentir este lunes en La Plata y aparecen las primeras escarchas del año

Pesadilla en Barrio Norte: despiertan a una familia para asaltarla

Un incendio arrasó con un departamento en plena madrugada en Berisso

Aguinaldo de ANSES en junio: cómo se calcula el pago para Pensiones No Contributivas y la PUAM

VIDEO. Colorido cierre del encuentro “Furry” en el centro platense

Bolsitas de nicotina: dura advertencia de la OMS tras ser autorizadas en el país

Los números de la suerte del lunes 18 de mayo de 2026, según el signo del zodíaco

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

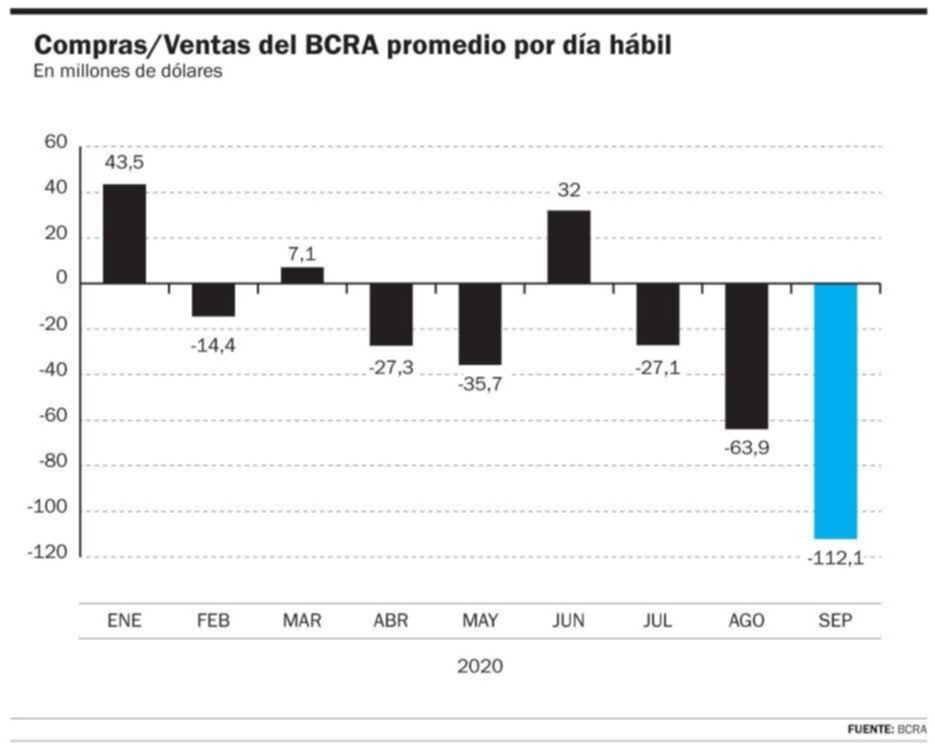

Las últimas medidas para restringir y encarecer la compra de dólares con fines de ahorro o turismo generó un cimbronazo en los mercados, que reaccionaron con suba en el blue. Los perjudicados y excluidos por el BCRA

Esteban Pérez Fernández

eperezfernandez@eldia.com

Las últimas medidas que tomó el gobierno de Alberto Fernández para restringir y encarecer la compra de dólares con fines de ahorro o turismo generó un cimbronazo en los mercados, que reaccionaron con subas en el blue y bajas en acciones y bonos. La continua caída de reservas del Banco Central, que se profundizó en los últimos dos meses, encendió las alarmas del organismo que conduce Miguel Pesce y así se anunció el 35 por ciento adicional y un sinnúmero de restricciones muy cuestionadas, en especial la que obligó a las empresas a renegociar forzosamente sus pasivos en dólares para los próximos dos años al decretarles una veda parcial del acceso a los dólares del BCRA.

Economistas y operadores de Bolsa coincidieron en cuestionar el llamado “súpercepo”

Para afrontar la potencial pérdida de reservas por pagos de deudas en dólares del sector privado, el BCRA forzó a que todas las empresas con vencimientos entre octubre de 2020 y marzo de 2021 que realicen una presentación con un plan de reestructuración, que debe incluir como máximo pagos a través del mercado cambiario por el 40 por ciento del total de vencimientos de deuda.

Entre la larga lista de grupos que quedaron afuera de poder comprar dólar ahorro están los tomadores de créditos UVA y no UVA personales, prendarios e hipotecarios que refinanciaron cuotas; los que refinanciaron saldos de tarjetas de crédito; quienes no tienen ingresos declarados; beneficiarios del IFE, AUH y cualquier plan social; cotitulares de cajas de ahorro; empresas que reciben ATP; agentes de viajes y, en uno de los puntos más polémicos, cualquier sujeto que no demuestre la solvencia cómo para poder comprar dólares bajo el criterio discrecional del Banco Central.

Además, entre el tendal de perjudicados están los que cobran sueldos en dólares, a los que se les pesifica al cambio oficial, significando una gran pérdida del poder adquisitivo. Es el caso de algunos empleados que hacen teletrabajo para empresas del exterior, jubilados que perciben haberes desde el extranjero, ejecutivos y cargos gerenciales de empresas extranjeras que operan en el país y empleados de los cuerpos diplomáticos de las distintas representaciones que están en el país, por citar algunos casos.

LE PUEDE INTERESAR

La economía privada, en un callejón sin salida, será marginal

Economistas y operadores de Bolsa coincidieron en cuestionar el llamado “súpercepo” y su amplio alcance. En un “paper” que recorrió distintos despachos del sector financiero local remarcaban que “el BCRA eligió el camino difícil para achicar la brecha y reducir presiones sobre las reservas internacionales, es decir, a través de mayor regulación tanto en el tipo de cambio oficial como en el CCL (contado con liquidación). Según el BCRA, el objetivo final de estas restricciones es garantizar divisas para la recuperación económica”.

En el mundo financiero entienden que las opciones del BCRA eran desdoblar, devaluar, acelerar la depreciación del peso y subir tasas de interés o endurecer las restricciones en el mercado de cambios y en el mercado de bonos. “Tras la decisión del martes está claro que no solo una devaluación del peso está fuera del libreto del BCRA sino también una suba de tasas, dejando a la autoridad monetaria con la única opción de aumentar las restricciones. A raíz de estos anuncios, probablemente observemos menores presiones sobre las reservas en el corto plazo pero a costa de una mayor brecha, menor inversión en los próximos años y mayores rendimientos en bonos soberanos, provinciales y corporativos. Intentar aguantar hasta las elecciones del próximo año con regulación luce difícil, ya que la brecha ya es demasiado amplia y el camino hasta octubre de 2021 demasiado largo. La decisión es negativa para todos los activos argentinos en general, aumentando la falta de visibilidad para el futuro cercano”, explicaban.

Esta decisión sirve para reducir las presiones sobre las reservas en el corto plazo, pero solo hasta que la brecha vuelva a aumentar. Esto último podría suceder rápidamente, especialmente si el BCRA continúa enfrentando restricciones para aumentar tasas o acelerar la depreciación del peso, en caso que la inflación se acelere. Y para hacer frente a las presiones sobre el CCL de los tenedores internacionales de bonos en pesos, que han estado vendiendo sus tenencias y dolarizando posiciones en el CCL, el BCRA prohibió a estos inversores vender bonos contra U$S en los mercados locales, y también prohibió a los corredores locales vender bonos contra pesos en los mercados locales que hayan sido comprados en el exterior.

El BCRA ha estado perdiendo aproximadamente U$S1.000 millones mensuales de reservas por dólar ahorro durante los últimos meses.

Para el economista y contador platense Alfredo Ariza Thomas, “es llamativa discrepancia entre el Ministerio de Economía y el BCRA, independientemente de las nuevas condiciones establecidas a la compra de dólares al menudeo, las restricciones impuestas al mundo corporativo al acceso al Mercado Único de Cambios -ahora no tan libre- terminan de fulminar cualquier posibilidad de ingreso de capitales o nuevas inversiones, para un stock de capital sumamente deteriorado. Además, estas nuevas medidas implican un default compulsivo parcial al sector privado, al obligarlo a refinanciar parte de sus deudas”

Para el también Máster en finanzas, titular de la consultora Selenia y agente productor de Arpenta, Balanz y Ad Cap, “con un acuerdo con el FMI aún lejano, dado que el foco de atención va a estar en las elecciones en USA, hay una señal evidente en el clima de inversión porque el problema no solo son las empresas que se van, si no que nadie quiera comprarlas. Estas compañías representan para sus casas matrices una porción minoritaria en su facturación y la mayoría de la generación de problemas y disgustos”

Para el operador bursátil local, ante el cepo “la respuesta del mercado fue instantánea: la mayoría de analistas previó el canje con una tasa de salida del 10 por ciento y después de los anuncios se fue al 13 por ciento. Si bien hubo retiros en los bancos, la sanidad del sistema financiero está garantizada al menos en el corto plazo con una liquidez muy importante. Los pesos, producto de la tremenda emisión para financiar el déficit por un lado, y la escasez de divisas por el otro, generan un combo que inexorablemente va a ir a precios en el mediano plazo o cuando la rueda vuelva a girar, por eso creo que el final de las medidas es una devaluación de hecho que el Estado no termina de admitir ni asimilar”.

A la compra de dólares con fines de ahorro se le cobra un impuesto extra del 35 por ciento

Desde el sector empresario, Guillermo Siro, presidente de la Confederación Económica de la Provincia de Buenos Aires (CEPBA) le explicó a este diario que “es preocupante la a limitación del 40 por ciento a las deudas de las empresas . Si es por importaciones van a tener que buscar el dólar ‘celeste’ y eso implicará una suba en los costos. Va a pasar como en otras épocas de limitación de divisas porque complica a algunos sectores a acceder a materias primas como hierro, acero o cuero”.

Para Martín Vauthier, economista y director de la consultora Eco Go, le dijo a este diario que “el mercado estaba descontando que venía alguna medida cambiaria, porque el Banco Central perdió en 20 días U$S1.500 millones en reservas y esa dinámica era insostenible. Las medidas fueron más duras de lo que se esperaba, sorprendieron en ese sentido, no tanto por el dólar ahorro, pero sí las restricciones a las empresas, a las que se las termina forzando a reestructurar deudas. Las medidas intentaron evitar una devaluación del tipo de cambio oficial o un desdoblamiento cambiario y sostener el nivel de reservas. Lo que se vio en estos días fue la caída del valor de los activos argentinos y la suba en la prima de riesgo y un BCRA vendiendo aún con los bancos sin vender a minoristas. Por eso creo que si no se toman medidas que generen un impacto positivo en las expectativas, si no se da un marco propicio para las exportaciones y la inversión y que la política económica no muestra señales contundentes de una consistencia fiscal en el tiempo. Las medidas solo sirven para administrar la escasez y tienen efecto en el muy cortísimo plazo, para hacer más lenta caída de reservas, pero el cepo le pone un techo a la salida de la economía pospandemia y se arriesga a seguir reduciendo la oferta de divisas y que haya una filtración a precios en la medida en que los tipo de cambio alternativos ganen preponderancia”.

Para Santiago López Alfaro, economista socio de la consultora Delphos Investment, el cepo ”se puede dividir en tres. Primero a los ahorristas que compraban U$S200, que no afecta al mercado; la operatoria contado con liqui del exterior, achicando el mercado y que tengan más poder de fuego los organismos públicos para actuar, eso al mercado local no lo afecta mucho; claramente lo que afectó fue el punto que obliga a las empresas a reestructurar la deuda en forma forzosa, creo que la medida podría haber sido más quirúrgica y si había alguna empresa por la que estaba haciendo algún tipo de operación, pero para las de oferta pública los bonos se cayeron mucho, tanto soberanos como provinciales, y eso es algo sobre lo que hay que revisar o actuar porque lamentablemente en una sola jornada volvimos para atrás con lo que se había ganado con la reestructuración”.

En tanto, Walter Morales, presidente de Wise, consultora en economía, finanzas y estrategia, le dijo a este diario que “producto de la suba del dólar ahorro, los dólares no regulados (MEP, CCL y Blue) también van a aumentar (ya lo están haciendo). No nos sorprendería ver al blue en los próximos días alrededor de $165, que representaría la misma brecha que tenía al cierre con el solidario al momento del anuncio. Respecto a los dólares financieros, no nos olvidemos que con el canje de deuda el BCRA tiene bonos que podría vender para bajar la brecha. Las nuevas restricciones para la compra de dólar ahorro y el acceso al MULC para que las empresas paguen deudas definitivamente bajarán el ritmo de la pérdida de reservas, lo que ayudaría a recomponer las reservas si el Gobierno fomenta las exportaciones y continúa restringiendo las importaciones”.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí