Anuncian un plan de obras de infraestructura y conectividad en La Plata

El "Pata" Pereyra, el elegido de Gimnasia: qué inclinó la balanza para ganarle la pulseada a Vaccari

Conmoción total por la muerte de un menor de 12 años en La Plata

Milei insultó al periodista de TN Mercuriali y encendió las redes: "Mier... humana"

Ya es más caro viajar a CABA desde La Plata: los nuevos valores del tren y las líneas 129 y 195

Continúa la pasión por el gran concurso de EL DIA con una nueva consigna

Baobab se reinaugura con un Hot Sale imperdible: hasta 25% OFF en todo el salón

Quién es el sospechoso detenido por los ataques antisemitas en La Plata

VIDEO.- La bronca de Messi con los hinchas del Inter Miami: cantaron "Jugadores..."

¿Te perdiste EL DIA del domingo? Lee las noticias que otros medios eligen no mostrar

Una insignia que antecedió a la bandera: hoy es el Día de la Escarapela

Dinero en un clic: La Plata se vuelca más a las apps mientras se hunde el empleo formal

Personal y empresas para reparación de viviendas y service del hogar

El frío polar se hace sentir este lunes en La Plata y aparecen las primeras escarchas del año

Pesadilla en Barrio Norte: despiertan a una familia para asaltarla

Un incendio arrasó con un departamento en plena madrugada en Berisso

Aguinaldo de ANSES en junio: cómo se calcula el pago para Pensiones No Contributivas y la PUAM

VIDEO. Colorido cierre del encuentro “Furry” en el centro platense

Bolsitas de nicotina: dura advertencia de la OMS tras ser autorizadas en el país

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

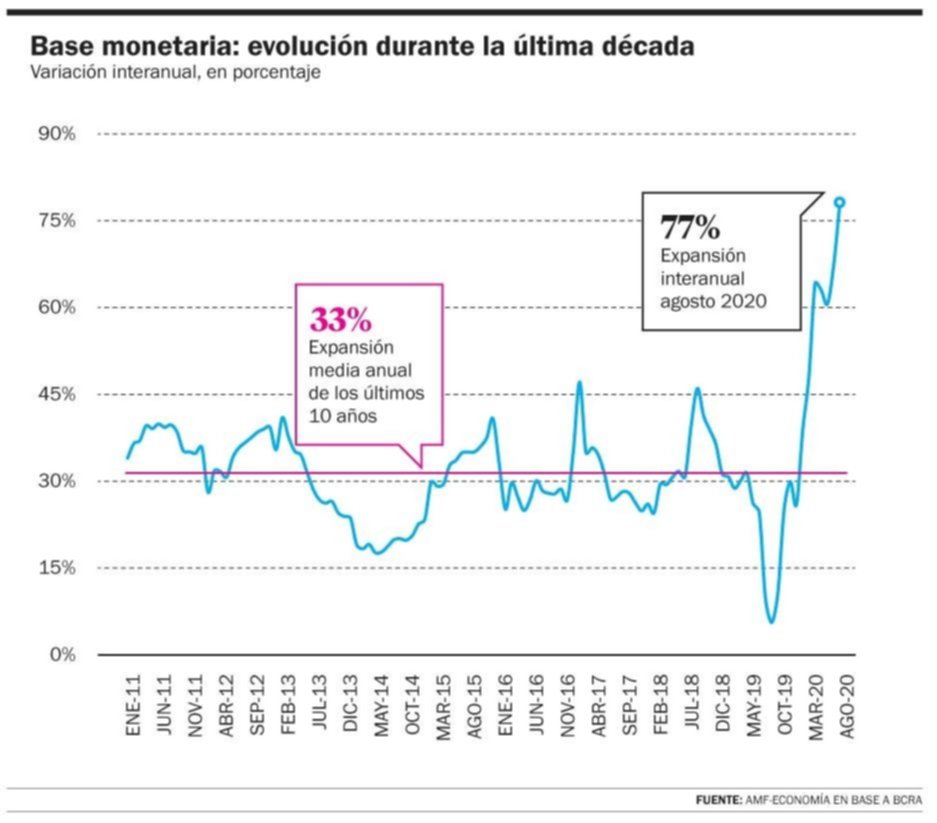

Los argentinos redujeron la proporción de billetes y monedas mantenidos en su poder, seducidos por los medios de pago electrónicos

En los últimos diez años, los argentinos redujeron la proporción de billetes y monedas mantenidos en su poder en casi 30 por ciento, seducidos por medios de pago electrónicos y forzados por la aceleración de los procesos de bancarización; una conducta agradable no sólo para las entidades financieras (y el mercado de créditos) sino también el Fisco y su eterno combate a la informalidad, encubierta por la utilización del manejo cotidiano del dinero en efectivo.

Así lo revela un estudio de la consultora AMF Economía, en el que se destaca que “la moneda nacional, el peso, paulatinamente se está reconviertiendo acorde a las tendencias mundiales de la demanda de dinero, gracias al avance de las tecnologías aplicadas a las transacciones y operaciones bancarias pero, también, al impacto de factores exógenos, por lo general, negativos”.

Al respecto, los economistas Gustavo Perilli y Andrés Méndez le explicaron a este diario que “este proceso no es ni ha sido neutro en materia monetaria. Se produjo una definida tendencia hacia una mayor participación de los bancos en la creación de dinero, revelado por una tendencia alcista del multiplicador de la base monetaria. Simple y sencillamente, la experiencia de estos últimos diez años revela que por cada peso emitido por el Banco Central (expansión de la base monetaria o del dinero primario), las entidades financieras crearon una proporción de dinero (secundario) que, período a período, acrecentaron las potencialidades del mercado de créditos”.

Sin embargo, nada está asegurado. Los desafíos impuestos por la actual coyuntura, especialmente los que han surgido a partir de la emisión primaria para financiar la actividad económica y la brecha de las finanzas públicas, están poniendo a prueba la continuidad de este proceso. Sin embargo, el atenuante en esta coyuntura ha sido el resultado de la reciente negociación de la deuda, la salida del default y las chances de una recuperación económica esperada para la pospandemia, según marca el informe.

La conducta de los agentes económicos modifica casi cotidianamente la dinámica de los agregados monetarios.

“Esto se advierte claramente en la proporción del dinero líquido (billetes) mantenido por las familias y empresas. Esta definición, conocida como preferencia por la liquidez en los ámbitos técnicos, registró un descenso promedio cercano a 30 por ciento en los últimos 10 años. En general, traduciendo en términos de flujo, podría decirse que por cada peso emitido por el Banco Central (BCRA), hoy el público mantiene 25 centavos en su poder (10 centavos menos que en 2010/11). Esto significa que los 75 centavos restantes de ese peso emitido por el BCRA están llegando a los bancos comerciales y que, una vez descontado el encaje y otros menesteres, están disponibles para salir hacia el mercado de créditos. Como hace diez años ese número era de 65 centavos, la evolución debe entenderse como un elemento de bancarización voluntaria favorable para ser preservado e impulsado por la política de encajes del BCRA”, afirman los economistas.

LE PUEDE INTERESAR

La economía privada, en un callejón sin salida, será marginal

LE PUEDE INTERESAR

Tendencias de los mercados financieros

El avance microeconómico vinculado al uso de las tecnologías diseñadas para mover dinero entre prestatarios y prestamistas del sistema e incluir agentes económicos de la producción y el consumo; la proliferación de beneficios mediante el uso de medios de pago electrónicos (sustitutos de los productos tradicionales) y la potenciación de modalidades de comercio electrónico (magnificadas en tiempos de COVID-19) que, si bien existían en la plaza hace una década, están contribuyendo a bajar costos marginales en la producción de los bancos, acelerar la especialización, aumentar el volumen de los mercados objetivos de los productos bancarios y a profundizar la intermediación financiera, sostiene el informe.

“En los últimos tiempos, la base monetaria perdió “por goleada” su participación en los agregados monetarios (en el M3 privado). Su contrincante victorioso ha sido el dinero creado por las entidades financieras que, de alternar un fifty-fifty hace diez años atrás, actualmente explica el 60 por ciento del stock de dinero en poder del público”, explicaron.

En la última década hubo significativos ascensos en el acceso a medios electrónicos de pago, potenciados recientemente por el aislamiento impuesto por la pandemia. Sin contar aún este efecto, las tenencias de tarjetas de débito en poder del público aumentaron en más de 120 por ciento (actualmente existe más de un plástico por habitante), en tanto que se registraron 9,5 millones de nuevos titulares de tarjetas de crédito. Paralelamente, se incorporaron 1,6 millones de trabajadores al cobro de haberes a través de la acreditación en cuentas bancarias.

La llegada de estos nuevos protagonistas al sistema financiero y los cambios generados por proceso de creación de dinero, lejos de atenuarse, seguramente se intensificarán como consecuencia de la mayor sofisticación y ampliación, por ejemplo, de internet y sus usos y la telefonía móvil.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí