Golpe al consumo barrial en La Plata: se perderían casi $3 mil millones

Golpe al consumo barrial en La Plata: se perderían casi $3 mil millones

Otra escena de muerte en La Plata que arroja enormes interrogantes

VIDEO. Esperas y micros que no paran: la baja frecuencia ya está en la calle

Del surtidor al enchufe: un taxista apostó a lo eléctrico para enfrentar los costos

Siguen los cruces: la ex mujer del fundador de ABES denunció una maniobra en su contra

VIDEO. Tan Biónica cierra el año en La Plata con un show en el Estadio UNO

El sector frutihortícola local sigue indefenso frente a la ola delictiva

Qué hay en el "lado oscuro" de la Luna: los nuevos avances de Artemis II

Ampliarán espacios en el parque Saavedra, con el achicamiento de calles

La imagen de Milei volvió a caer y pasó al frente la de Patricia Bullrich

Otorgan un anticipo de fondos a 12 provincias: Buenos Aires, afuera

Con un aforo reducido, regresan las clases a la Secundaria 3 de Los Hornos

Jornadas veterinarias en City Bell para vacunar y castrar mascotas

Cierra la ronda de elecciones de decanos de la UNLP con la facultad de Artes

En una causa de abuso, Casación rechazó un “juicio por la verdad”

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

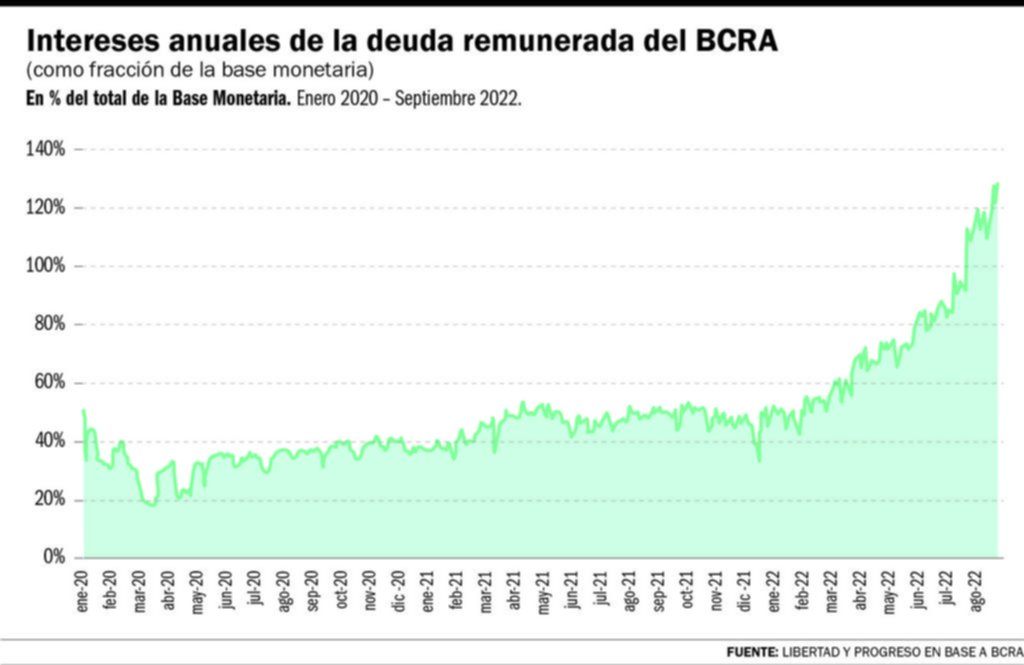

Tan sólo para cumplir las obligaciones y pagar los intereses de la deuda remunerada, en apenas un año el Banco Central debería más que duplicar la base monetaria para hacer frente a pasivos que suman $5,8 billones

Esteban Pérez Fernández

eperezfernandez@eldia.com

Durante la presidencia de Alberto Fernández los intereses que paga la deuda remunerada del Banco Central se multiplicaron por 8, ya que entre enero de 2020 y septiembre de 2022 se multiplicaron por 7,9 veces, según estadísticas del Banco Central de la República Argentina (BCRA). Suponiendo que el BCRA no aumentara el stock de deuda remunerada, renovándola a la tasa actual, y solo emitiese para pagar los intereses que genera, este proceso llevaría a más que duplicar la base monetaria en el período de doce meses. Más precisamente, debería aumentarla un 128%.

Un informe sobre la actual situación de los pasivos remunerados del Banco Central de la República Argentina y su impacto en la inflación presente y futura marca que, hasta ahora, la estrategia monetaria que se adoptó fue el uso de letras del Central. El BCRA genera deuda monetaria en un determinado plazo, con dos objetivos claros: bajar la presión sobre el dólar con una tasa de interés atractiva en pesos para que el tenedor vaya sobre esas letras en lugar del dólar y bajar la inflación ya que, al usar los pesos en esas letras del BCRA se evita que se vuelquen al consumo y presionen sobre la demanda agregada.

En enero de 2020 el BCRA tenía un stock de deuda remunerada por $ 1,5 billones, que devengaba intereses anuales por $0,7 billones. Al 19 de septiembre de este año, el stock de deuda remunerada subió a $7,7 billones y los intereses anuales a $5,8 billones. Por otro lado, si se mantuviera la tasa actual y no se pagaran los vencimientos de intereses, la deuda remunerada llegaría a $15.600.000 millones en el término de un año. O sea, sería un 180% mayor a la actual base monetaria, casi la triplicaría; lo que da una medida de la “bola de nieve” de pasivos que está gestando el BCRA, muestra un informe de la Fundación Libertad y Progreso.

Este instrumento nació en el 2002, en medio de la crisis económica para evitar la corrida cambiaria con rendimientos de hasta 140%. En números se colocaron unos $38.000 millones por 7 días a tasas altas. La lógica de este instrumento es que la codicia supere al pánico, indica un estudio de la consultora Focus Market. Pero su mayor auge fue en el 2015, después de la salida del cepo en donde el BCRA inició una política agresiva de uso de Letras de la autoridad monetaria con tasas altas en un corto plazo, cuando se subastaban 85.739.382.000 Lebacs en un plazo de 35 días a una TNA de 57%.

La situación se agravó después del 28 de diciembre del 2017 cuando las Lebacs junto a los pases representaban el equivalente a 70.000 millones de dólares. La consecuencia directa eran los vencimientos cada vez más altos en un cortísimo plazo, lo cual tuvo su contra partida directa sobre los precios, cuando el gobierno de Mauricio Macro finalizó con una inflación acumulada para todo su gobierno de 293,97%.

Al respecto, Aldo Abram, director de la Fundación Libertad y Progreso, consideró que “en el corto plazo, las subas de tasas pueden tener un impacto moderador de la inflación y de la corrida cambiaria; pero acelera el crecimiento de la ‘bola de nieve’ de deuda remunerada del BCRA y de la del Tesoro en pesos. O sea, se compra, muy caro, tiempo”. El economista advierte que “si no se logra remontar la pérdida de credibilidad para aumentar el crédito y poder refinanciarla, será necesario emitir y licuarla con más inflación y con un salto cambiario”. Finalmente agregó que, “el problema es que ambas deudas surgieron por mantener un gasto público excesivo y, ahora, amenazan con hundir a Argentina en una crisis o, en la medida que se acrecientan, aumentan el costo social y económico de salir ordenadamente del cepo. Para evitarlo, ese tiempo ganado, debe usarse para lanzar un programa de reformas estructurales, recuperar credibilidad y salir del control cambiario cuanto antes”.

LE PUEDE INTERESAR

Pymes: cómo formar segundas líneas exitosas

Lautaro Moschet, Economista de la Fundación Libertad y Progreso sostiene que “el aumento de tasas sirvió para contener la corrida cambiaria y sostener la demanda de pesos. No obstante, es una medida de muy corto plazo, cuyos costos afectan muy fuerte el mediano y largo plazo. Desde el punto de vista de la inflación, el Banco Central estará obligado a emitir una fuerte cantidad de dinero, diluyendo su poder adquisitivo, generando aumento de precios. Por otro lado, el sector productivo se verá perjudicado al aumentar el costo del crédito. En ese caso, las inversiones serán más difíciles de financiar y disminuirán”.

Eugenio Marí, Economista Jefe de la Fundación Libertad y Progreso, explica que “en el Presupuesto 2023 el gobierno proyecta una fuerte baja en la inflación, pero esto es muy poco probable. Si sumamos la deuda remunerada del Central, el déficit consolidado que debe financiar el gobierno federal está en 9% del PBI. Con los impuestos a tope y el mercado de deuda local saturado, el gobierno es cada vez más dependiente del impuesto inflacionario, lo que hace imposible una recuperación sostenida en la demanda de dinero y una moderación de la inflación”.

En la actualidad el stock de Leliqs paso de $1,2 billones a $7 billones de pesos entre instrumentos de deuda como las Leliqs y los pases. La situación se agrava cada vez más si el BCRA emite pesos para afrontar los vencimientos y en conjunto de una tasa de política monetaria que paso del 52% al 60%, son los elementos perfectos para una explosión inflacionaria. Las Leliqs pagarían intereses por $355.000 millones, mientras que el mes pasado se habría pagado $226.000 millones.

“La tarea de Gabriel Rubinstein como secretario de Programación Económica del Palacio de Hacienda será ardua. Encuentra un déficit fiscal de un punto por encima de la meta del 2,5 % prevista en el acuerdo con el FMI, con brechas en el mercado cambiario ampliadas que son desincentivo hacia la liquidación de exportaciones, con restricción externa sin reservas en el Banco Central de la República Argentina y con una inflación camino a superar el 90 % hacia fin de año de difícil retorno incluso con las medidas ortodoxas que pueda llegar a tomar”, indicó Damián Di Pace, director de la Consultora Focus Market.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí