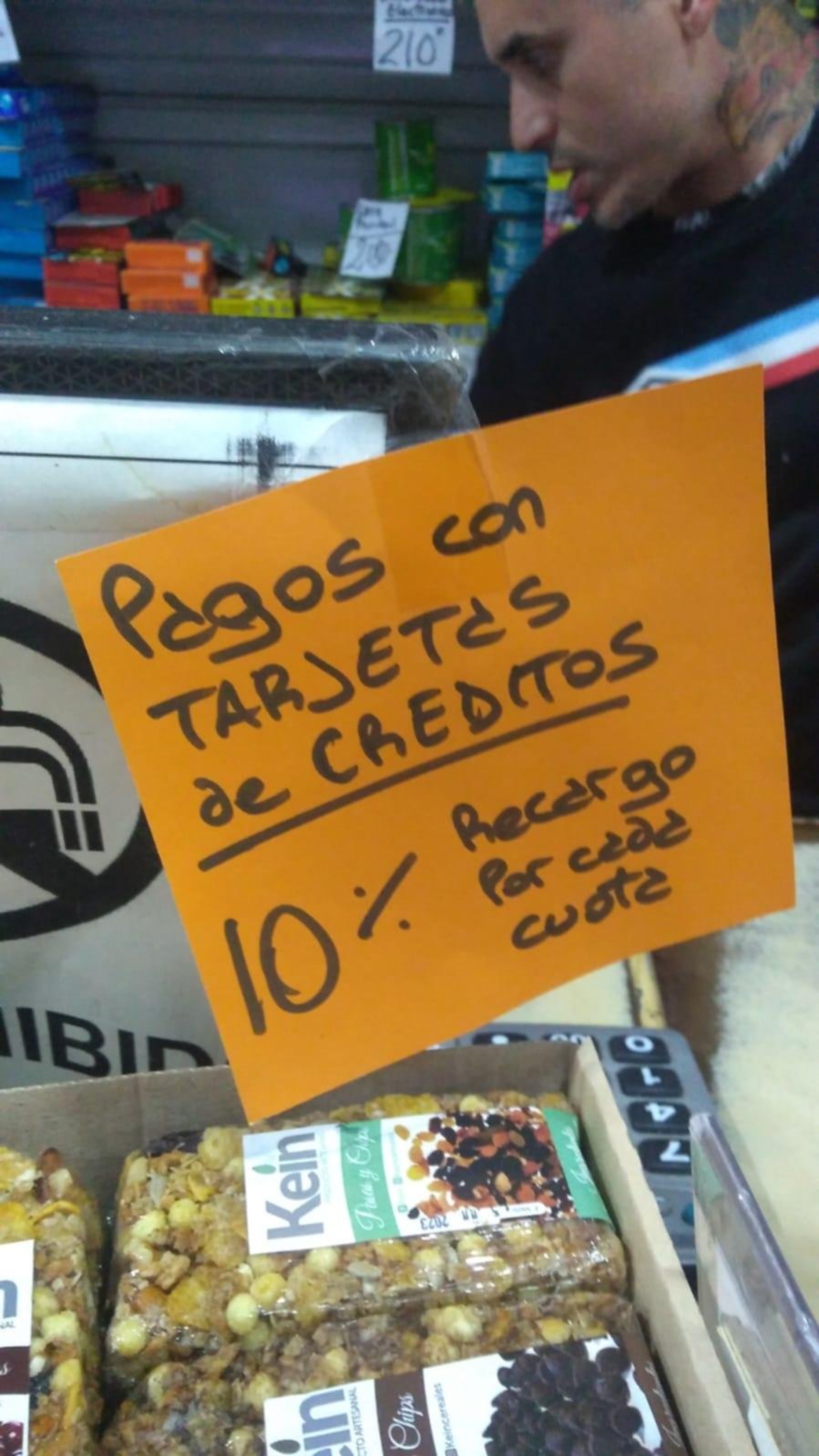

en un mayorista del centro, para alimentos, imponen recargo por cada cuota / gonzalo calvelo

Alak anunció nuevas medidas para impulsar el empleo y fortalecer la producción local

VIDEO. Tras una semana de reclamos docentes, el miedo a perder cursadas en facultades de la UNLP

Pileta, jacuzzi y parrilla de lujo: los detalles de las remodelaciones de la casa de Manuel Adorni

"Saca la pistola": las indignantes imágenes de un nene jugando con un arma en La Plata

Vélez, próximo rival de Gimnasia en el Playoff, empató 1 a 1 ante Newell's

Cacique Medina adelantó el choque Estudiantes vs Cusco: "Vamos a enfrentar a un buen rival"

Ya se sabe cuándo jugarán Gimnasia frente a Vélez y Estudiantes con Racing

La Justicia definió que "Pity" Álvarez puede afrontar el juicio por homicidio: cuándo comienza

"Pata" Pereyra hizo crecer a Gimnasia y ese mérito tiene gran peso

Convocan a colaborar en la olla popular de 60 y 115: días, horarios y cómo ayudar

La lista "Pluralismo Colegial" se suma a la elección del Colegio de Abogados de La Plata

Activan el Alerta Sofía tras la desaparición de un niño de 6 años en Corrientes

Ante los aumentos, el Gobierno refuerza subsidios al gas y tendrá impacto en La Plata

Un vecino tuvo que ser hospitalizado tras un principio de incendio en su vivienda

Al igual que Shell, YPF también subió el precio de sus naftas

VIDEO. Motochorros, uno de los grandes dramas que atraviesan la Ciudad

El Gobierno reglamentó un capítulo esencial de la reforma laboral

¿No leíste EL DIA del domingo? Las noticias que otros medios eligen no mostrar

Moria Casán filtró un picante chisme sobre Juana Viale, qué dijo

VIDEO.- El crimen de Luis Cubilla: un video registró la puñalada mortal

El Concejo se prepara para votar los números de Alak en 2025

Sin pisada firme: alerta por la crisis del rubro zapatería en La Plata

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Referentes de los centros comerciales indican que la opción de venta en tramos es uno de los beneficios más requeridos

en un mayorista del centro, para alimentos, imponen recargo por cada cuota / gonzalo calvelo

Con la inflación que avanza mes a mes y los sueldos que quedan siempre atrás, el uso de las tarjetas de crédito es una de las estrategias a las que se recurre para no perder poder adquisitivo.

Esto es algo que reflejan distintos referentes de comerciantes de la Ciudad, donde la opción de cobrar con estos plásticos es fundamental para atraer al cliente.

“La gente compra en cuotas porque es la única forma de ganarle a la inflación. Aunque no todas las opciones de cuotas son sin interés. La tarjeta de crédito es el único crédito genuino, real y más accesible. Pero es un limite muy acotado porque no tiene grandes cupos de dinero para gastar. Se trata de créditos de consumo personal y son los más económicos”, dice Diego Piancazzo, gerente de la Cámara de Comercio e Industria de La Plata.

En ese sentido, Valentín Gilitchensky, presidente de los centros comerciales en la Federación Empresaria La Plata (Felp), explica que en la zona comercial de calle 8 “casi todos los negocios tienen 3 cuotas sin interés, la gente busca ese beneficio, porque a diferencia de otras veces donde hubo un cimbronazo con el dólar, se nota que los clientes consultan y buscan precios antes de concretar la compra. Estamos preocupados con esta situación”.

“Es la única manera de que los clientes tienen para financiarse, es una realidad que está pasando hace un tiempito”, agrega Gilitchensky quien además describe el funcionamiento de las tasas que se cobran con el sistema de cuotas en las tarjetas de crédito: “Las tasas del Ahora 12 subieron la semana pasada por la suba de la tasa del Banco Central. Para 6 cuotas se cobra entre un 10 y 15 por ciento más. Las 12 cuotas se usan más para comprar electrodomésticos o materiales de construcción. A este ritmo, pagar con esos sobrecargos igual conviene porque los absorbe la inflación”.

Vale aclarar que los planes de cuotas que no están incluidos en el programa Ahora 12 y los de tarjetas no bancarizadas tienen un interés de entre el 5 por ciento y el 10 por ciento por cada cuota.

LE PUEDE INTERESAR

Vecinos reclaman cambios en la ordenanza sobre ruidos molestos

LE PUEDE INTERESAR

VIDEO. Crecen las “playas” de estacionamiento sobre el área verde del Bosque

Según este referente de la Felp, “la suba de tasas nos perjudica a los comerciantes en lo que respecta al manejo con los proveedores porque nos acortan los plazos de los cheques. Eso nos dificulta todo lo financiero. Antes nos daban cheques a 60 o 90 días y ahora son a 30 días, se acortan los plazos y se enfría la venta”.

A esa situación, Gilitchensky le suma la incertidumbre que hubo hace unas semanas con la disparada del dólar: “Sólo se trabajaba en efectivo con los proveedores. Muchos ni vendían. Es decir, los que no tienen mucha urgencia aún están sin vender. Ya no hay descuentos o cosas especiales que les sirven al comercio para mantenerse”.

Una antigua práctica que por estas horas se está vigorizando es la de esperar la fecha de cierre de las tarjetas y aprovechar el “retraso” con los vencimientos para “estirar” hasta 45 días el pago.

Y es que habitualmente las tarjetas de crédito tienen una fecha de cierre del resumen, que es hasta el día en que se acepta incorporar los tickets de compra que envían los comercios. Después, está la fecha de vencimiento de ese resumen entre 8 y 10 después, que es cuando hay que pagar la tarjeta.

Por ejemplo: un resumen puede tener como fecha de cierre el 28 del mes y se debe pagarlo el 5 del mes siguiente.

“La tarjeta de crédito es el único crédito genuino, real y más accesible que tiene la gente”

Con esta información, el consumidor puede hacer lo siguiente: esperar al 28 de abril, acumular en esos días posteriores algunas compras y su pago quedará diferido para los primeros días del otro mes, no del siguiente.

Si se toma cuenta que la inflación de marzo fue de 7,7 por ciento y la inflación de abril rondará el mismo porcentaje, la tasa de inflación mensual se estima entre 1,5 y 2 por ciento, con lo cual “estirar” seis semanas la cancelación de la compra resulta beneficioso porque al final de la rueda la ganancia financiera puede llegar a ser del 10 por ciento.

Lo que no se recomienda bajo ningún concepto es realizar el pago mínimo.

Hay que tratar de evitar que se indexen las compras realizadas meses anteriores con tasas de interés que llegan al 145 por ciento y que se incrementa desde este mes por la nueva suba que dispuso el Banco Central.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí