Una entidad pública pagó los gastos del viaje de Kicillof y funcionarios provinciales a España

El cielo se pone gris en La Plata y lanzan alerta por tormentas: ¿cuándo llegan?

Cayó el ladrón que golpeó y le robó a nene de 12 años mientras iba a la escuela en La Plata

Profundo dolor en la Técnica 8 de La Plata por la muerte de "Paqui", un querido profesor

Personal y empresas para reparación de viviendas y service del hogar

Íntima confesión: Flor de la V reveló haber estado enamorada de una famosa mujer

Filtraron los motivos por los que se separaron Pampita y Martín Pepa

Chau al "carry on" gratuito: Aerolíneas dispuso que hay que pagarlo como "servicio adicional"

Nosotros jugamos el Mundial: sumá tu marca a la cobertura especial de EL DIA

Mañana marchan docentes en La Plata por reclamo salarial y sueldos adeudados

Caso Sur Finanzas: el empresario Ariel Vallejo no se presentó a declarar ante la Justicia

Tu historia merece ser contada: amor del bueno, cuando la vida real supera a la ficción

VIDEO.- Así delincuentes meten miedo en un edificio del barrio de Plaza Paso

Una banda de cinco encapuchados actuó a plena luz del día en Gonnet

Las fotos de la escapada romántica de Sabrina Rojas y José Chatruc en Río de janeiro

Todo sobre el anuncio de Santiago del Moro: cambia el juego dentro de la casa más famosa

Alivio en Corrientes: encontraron al nene desaparecido y su padre fue detenido

Inflación de abril: consultoras privadas confirman una desaceleración

Adorni con más sorpresas judiciales y el Gobierno que no logra apagar el escándalo

VIDEO. Abrieron el celular de Rocío Alvarito y sacaron un material impactante

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

MARINA AZZIMONTI

Stony Brook University y NBER

Los mercados internacionales han experimentado un proceso de integración financiera sin precedentes en los últimos treinta años. Esto ha permitido a los gobiernos de países emergentes “exportar” su deuda soberana, es decir, colocarla en mercados extranjeros (ver Merler y Pisani-Ferry, 2012). Durante el mismo período, tanto inversores locales como entidades bancarias han tenido facilidad para acceder a instrumentos financieros de poco riesgo, tales como deuda soberana estadounidense o europea. En otras palabras, ha sido más fácil “importar” deuda soberana extranjera (ver Lane y Milesi-Ferreti, 2007).

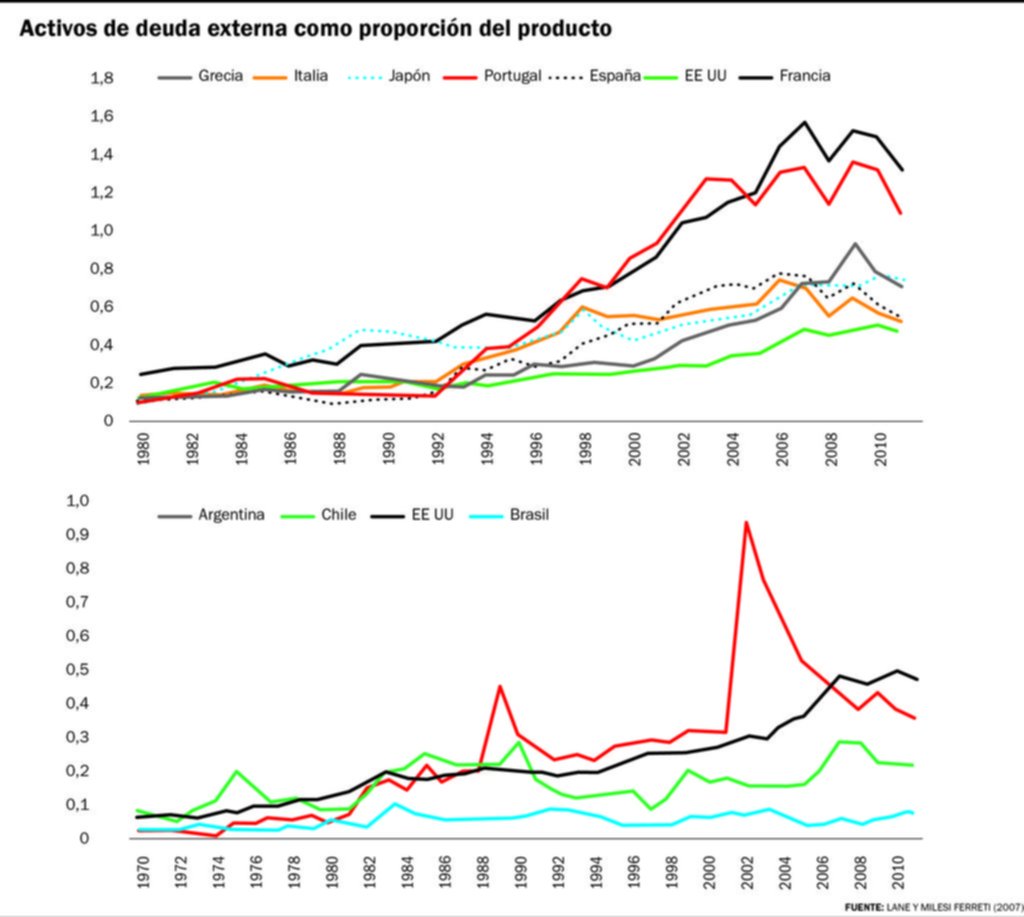

El gráfico ilustra este punto. En el panel superior podemos observar la serie de tiempo de activos de deuda externa (como proporción del PIB) para países europeos, Japón y Estados Unidos Estas, mientras que el panel derecho tenemos a Argentina, Brasil, Chile y Estados Unidos (como referencia). Estas dos tendencias han generado una diversificación de carteras en la que inversores de varios países tienen, a la vez, activos y pasivos emitidos por otros países.

En economía se tiende a enfatizar los efectos positivos de la diversificación como, por ejemplo, la mejora en la eficiencia productiva. El argumento se basa en la premisa de que un rol importante de la deuda soberana es introducir liquidez en los mercados financieros (ver Gennaioli, Martín y Rossi, 2013 o Broner, Martín, y Ventura, 2010). Como esta liquidez reduce los costos de financiamiento incurridos en los procesos de producción privada, una mayor oferta de bonos soberanos resulta en una mejora productiva.

Se habla menos, sin embargo, de los efectos negativos de la globalización financiera. Uno de ellos, en el que se centra esta nota, es la interdependencia macroeconómica que genera entre distintos países. En un trabajo conjunto con Vincenzo Quadrini (2019) estudiamos teóricamente como esta interdependencia macroeconómica puede resultar en el contagio de la crisis financiera iniciada en un país que sufre un default de deuda soberana a otros países que comparten con él fuertes lazos financieros.

Para fijar ideas, supongamos que tenemos dos países: S (de “seguro”) cuyo gobierno nunca hace default, y R (de alto “riesgo país”), que cuenta con un gobierno que puede elegir hacer default. Asumamos que estos países están integrados financieramente y tienen libre acceso a capitales. Considerando en cuenta el retorno de los bonos emitidos por ambos países, y el riesgo país de R, individuos de ambos países comprarán deuda de ambos gobiernos. Es decir, elegirán una cartera que tenga tanto deuda soberana interna como deuda extranjera. ¿Cómo afecta la globalización financiera a la decisión de default del país R? Claramente, cuanto mayor sea la proporción de deuda local en manos de inversores extranjeros, menos costoso se hace el default. Ello ocurre porque el gobierno del país R puede reducir la cantidad pagada de deuda (vía un default parcial), y bajar impuestos locales a coste de inversores extranjeros, quienes pierden parte del capital invertido.

LE PUEDE INTERESAR

Durmiendo con el enemigo

LE PUEDE INTERESAR

“Explorar una lengua plurinacional”, el desafío de María Moreno

Pero eso no es todo. Un punto más sutil que hacemos en este trabajo es que no sólo importa cuanta deuda se logre colocar fuera del país, sino también qué porcentaje de las carteras nacionales están compuestos de activos extranjeros. La razón es la siguiente: un costo importante asociado al default es la recesión interna generada por la disrupción de mercados financieros y la destrucción de liquidez que conllevan. Cuando las entidades financieras e inversores locales tienen carteras en las que una gran proporción de sus activos es emitida en el exterior, el costo económico de un default local es mucho menor. En el panel derecho de la Figura 1 vemos como los activos extranjeros en manos de inversores argentinos han incrementado –como proporción del PIB– en los años previos a los eventos de default de 1989 y el 2001[1].

Usando datos de países emergentes entre 1993 y 2011, estimamos que países con una mayor proporción de activos extranjeros en sus carteras tienden a exhibir un mayor riesgo país. Consistente con nuestra teoría, esto indica que sus gobiernos son más proclives a hacer default. Es interesante destacar que la composición de carteras nacionales es más importante, empíricamente, que el porcentaje de deuda que se vende al exterior. Resumiendo, un costo asociado a la globalización financiera que destacamos es un incremento en la probabilidad de default.

Los mercados han experimentado un proceso de integración sin precedentes

Esto tiene importantes implicaciones para la política de control de capitales. Un país con acceso irrestricto a capitales en los que entidades financieras no tengan un mínimo de deuda soberana local puede estar generando incentivos default innecesariamente altos. Adicionalmente, ese país puede estar demasiado expuesto a cambios en política monetaria y fiscal externos. Por ejemplo, una inyección de liquidez generada por otros países que emiten bonos “más seguros” puede inducir a gobiernos de alto riesgo país a declarar un default. Esto, a su vez, hace que las políticas de inyección de liquidez sean menos eficaces (en tanto y en cuanto ambos países tengan fuertes lazos financieros), y el riesgo inducido a nivel agregado sea mayor.

Azzimonti, Marina y Vincenzo Quadrini (2019) “International Spillovers and Bailouts”.

Merler, S. and J. Pisani-Ferry (2012) “Who’s Afraid of Sovereign Bonds”, BruegelPolicy Contribution 2012-02.

Lane, P. and G. M. Milesi-Ferretti (2007) “The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 19702004” Journal of International Economics, 73: 223-250.

Gennaioli, N., A. Martin, and S. Rossi (2013) “Sovereign Default, Domestic Banks and Financial Institutions,” Journal of Finance, 69 (2), 819-866.

Broner, F., A. Martin, and J. Ventura (2010) “Sovereign Risk and Secondary Markets”, American Economic Review, 100(4): 1523-55.

[1] Los picos en esos dos períodos se deben a la reducción del PIB experimentada por el país.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí