Alquiló un departamento temporario en La Plata y escapó con televisores, muebles y electrodomésticos

Alquiló un departamento temporario en La Plata y escapó con televisores, muebles y electrodomésticos

VIDEO.- Furor por las "bolucompras" en La Plata: más de 3 cuadras de cola en el Centro

Emotivo mensaje: qué dijo Cetré después de renovar su contrato con Estudiantes hasta 2028

Parte médico: de qué operaron a Máximo Kirchner en La Plata y cómo está su salud

En fotos | Así se encuentra la obra de la nueva bajada de la Autopista La Plata en City Bell

Protesta en 11 y 57: el Foro en Defensa del Árbol exige frenar las podas severas en La Plata

“¡Diviértanse y disfruten!”: Trump desclasificó más de 150 documentos secretos sobre ovnis

Caso Rocío Alvarito: mientras agonizaba, su novio "estaba alterado buscando el celular de ella"

Adorni reapareció en público junto a Karina Milei y se reúne el Gabinete

¿Por qué los hinchas de Independiente Medellín boicotearon a su equipo en la Libertadores?

Así avanza la obra del nuevo distribuidor de tránsito en City Bell

Récord de tasaciones: Leiva Joyas llega a La Plata por única vez

VIDEO.- Destrozos, robo y mucha bronca a pasos del centro comercial de calle 12

Horror en un crucero de Disney: 28 detenidos por pornografía infantil

Música, teatro, shows y más en La Plata: la agenda de espectáculos para el fin de semana

Mirtha Legrand recibirá la Cruz de Oficial de Isabel la Católica otorgada por el Rey Felipe VI

Caen los partidos tradicionales y avanzan los populismos de derecha en Reino Unido

Por el temporal, más de 170 barcos extranjeros buscaron refugio en aguas bajo control argentino

Personal y empresas para reparación de viviendas y service del hogar

“Más del 70% de los ingresantes no pasa al segundo año”, advirtió el nuevo decano de Medicina

Imputaron a Reidel y abren investigación por gastos con la tarjeta de una empresa estatal

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

La falta de financiamiento externo obligó al Gobierno a replantear su política monetaria, pero subsisten numerosos riesgos

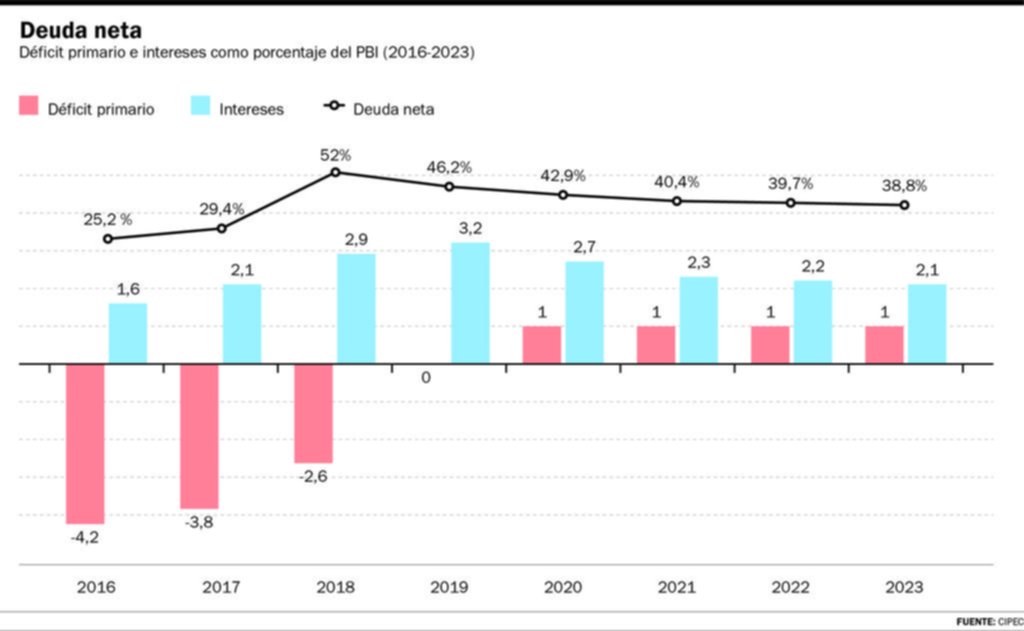

Un trabajo del Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento (Cippec) destaca que desde el comienzo de su gestión, la estrategia fiscal del Gobierno se apoyó en una doble premisa: reducción de la carga tributaria y un ajuste pausado del gasto. El déficit resultante debía financiarse mediante la emisión de deuda y complementariamente con adelantos decrecientes del Banco Central. Pero ahora el cambio de la situación económica obliga a replantear los objetivos, lo que conlleva riesgos.

Esta trayectoria se hizo inviable en el curso del segundo trimestre de 2018 cuando una combinación de factores externos y domésticos disparó un cambio de expectativas y se precipitaron turbulencias cambiarias y monetarias, junto con el cierre repentino del crédito externo.

El Gobierno debió solicitar financiamiento del FMI para remediar el obstáculo. El acuerdo alcanzado con el Fondo el 20 de junio en materia fiscal aún respondía a la matriz inicial del Gobierno: una meta de déficit para 2019 (1,3% PBI) apoyada exclusivamente en la reducción de gastos y preservando la disminución de impuestos aprobados en la reforma de diciembre de 2017, con convergencia al equilibrio recién en 2020.

Sin embargo, según el informe, la magnitud excepcional del apoyo del FMI –tanto en volumen de recursos cuanto a la rapidez de acceso-, el programa no logró revertir la incertidumbre en los mercados.

Según el informe, el compromiso del gobierno nacional al revisar el acuerdo previo y la formulación de un nuevo programa fiscal cuya esencia es no emitir nueva deuda para atender el desbalance primario. El diseño del Presupuesto 2019 implica apartarse del camino que venía siguiendo el Gobierno desde sus inicios: prevé un recorte de gastos primarios (1,5% del PBI) mayor al realizado en años anteriores, a la vez que adopta medidas para aumentar los recursos fiscales (1,2% PBI), incrementando la presión tributaria en consecuencia.

De esta forma, a partir del cierre fiscal 2018, hay varios efectos que operan en dirección contraria, expandiendo el déficit, y que tienen origen en políticas decididas en el pasado.

En materia de recursos tributarios, la devolución adicional a las provincias de los fondos que financiaban la Anses, las reformas del Impuesto a las Ganancias y Contribuciones Patronales por la reforma tributaria de 2017 y las compensaciones derivadas del Consenso Fiscal 2017, significan una pérdida de recursos de cara a 2109.

Del lado del gasto también se observan impactos inerciales. En este caso se trata de la fórmula de ajuste de las jubilaciones, las pensiones no contributivas y la Asignación Universal por Hijo que, 12 en el contexto de una inflación proyectada descendente, significan un crecimiento real de dichos conceptos determinando un aumento del gasto social (0,3% del PBI). Tomando en consideración estos efectos inerciales, las decisiones activas de política fiscal para el año se confrontan al desafío de reducir un desequilibrio primario de 3,1% del PBI.

Con tal objetivo, el Presupuesto propone cuatro medidas principales que en conjunto permiten acercarse al 90% de dicha meta. Del lado del gasto se destaca, en primer lugar, la reducción de subsidios (0,7% PBI). En materia energética esto significa un mayor esfuerzo tarifario a ser atendido por la demanda y también una reducción del sendero del precio de gas en boca de pozo que recibe la oferta. En cuanto a los subsidios al transporte, el proyecto supone que la cuenta habrá de ser atendida por las provincias, de la misma forma que la tarifa social de electricidad. El otro factor de peso a la hora de la reducción de gastos es la inversión (0,5% PBI), donde se prevén recortes en energía y transporte similar.

A la hora de la obtención de recursos, la aplicación de derechos a la casi totalidad de la canasta exportadora que se encuentran en curso de aplicación y seguirán vigentes en 2019, se prevé que 13 aportarán 1,2% del PBI. La otra fuente importante provendrá, principalmente, de mayores ingresos de capital producto de la utilización de aportes que realizará el Fondo de Garantía de Sustentabilidad de la Anses (0,5% PBI), y que se aplicará al pago de las erogaciones del programa de Reparación Histórica a los jubilados. La cuenta final se completa con economías y ahorros en bienes y servicios, y también de las transferencias corrientes a las provincias.

En este contexto el documento de Cippec "Déficit primario cero: el replanteo de la estrategia fiscal", elaborado por Ricardo Carciofi y Pablo Carreras Mayer destaca los riesgos de la nueva estrategia, como son desvíos en las hipótesis de cálculo del nivel de actividad, la inflación, el tipo de cambio y los precios internacionales podrían afectar las estimaciones del proyecto. En cambio, los desvíos alcistas de la inflación mejorarían el resultado primario. En tanto, una eventual suba de los precios internacionales y del tipo de cambio tendría un impacto neto bajo pues afectan simultáneamente ingresos y gastos primarios, concluye el trabajo.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí