Alquiló un departamento temporario en La Plata y escapó con televisores, muebles y electrodomésticos

Alquiló un departamento temporario en La Plata y escapó con televisores, muebles y electrodomésticos

VIDEO.- Furor por las "bolucompras" en La Plata: más de 3 cuadras de cola en el Centro

Emotivo mensaje: qué dijo Cetré después de renovar su contrato con Estudiantes hasta 2028

Parte médico: de qué operaron a Máximo Kirchner en La Plata y cómo está su salud

En fotos | Así se encuentra la obra de la nueva bajada de la Autopista La Plata en City Bell

Protesta en 11 y 57: el Foro en Defensa del Árbol exige frenar las podas severas en La Plata

“¡Diviértanse y disfruten!”: Trump desclasificó más de 150 documentos secretos sobre ovnis

Caso Rocío Alvarito: mientras agonizaba, su novio "estaba alterado buscando el celular de ella"

Adorni reapareció en público junto a Karina Milei y se reúne el Gabinete

¿Por qué los hinchas de Independiente Medellín boicotearon a su equipo en la Libertadores?

Así avanza la obra del nuevo distribuidor de tránsito en City Bell

Récord de tasaciones: Leiva Joyas llega a La Plata por única vez

VIDEO.- Destrozos, robo y mucha bronca a pasos del centro comercial de calle 12

Horror en un crucero de Disney: 28 detenidos por pornografía infantil

Música, teatro, shows y más en La Plata: la agenda de espectáculos para el fin de semana

Mirtha Legrand recibirá la Cruz de Oficial de Isabel la Católica otorgada por el Rey Felipe VI

Caen los partidos tradicionales y avanzan los populismos de derecha en Reino Unido

Por el temporal, más de 170 barcos extranjeros buscaron refugio en aguas bajo control argentino

Personal y empresas para reparación de viviendas y service del hogar

“Más del 70% de los ingresantes no pasa al segundo año”, advirtió el nuevo decano de Medicina

Imputaron a Reidel y abren investigación por gastos con la tarjeta de una empresa estatal

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

El drástico giro contractivo que comenzó a implementar el Gobierno genera preocupación por sus posibles efectos para la economía real. Sin embargo consideran que es un paso firme para contener la suba del dólar

El viernes se completó la primer semana de la dura política monetaria que implementó Nicolás Dujovne y el nuevo titular del Banco Central Guido Sandleris, que fue explicitada como doble cero, es decir déficit primario cero acompañado por cero emisión monetaria.

Para llevar a la práctica semejante ajuste del gasto y la consecuente restricción al circulante del dinero se apeló a varios instrumentos como ser la suba de tres puntos en los encajes bancarios, la emisión de Letras de Liquidez que sólo pueden ser suscritas por bancos y la obligación de estos de desprenderse de las Lebac, para tomar este nuevo instrumento en pesos.

La coronación de este paquete monetario fue también la fijación de un piso mínimo del 60% a las tasas de referencia, que de todas formas crecieron a lo largo de la emana hasta el 73,31 por ciento de promedio, aunque con una tasa de corte del 74,10 por ciento, lo que a lo largo de la semana se tradujo en una caída de algo más del 7% en el valor del dólar, que el viernes cerró a $ 38,91, luego de haber superado largamente los $ 41, los días previos.

Se trata del principal disuasivo para evitar una nueva corrida al dólar

Las Letras de Liquidez (Leliq) fueron creadas durante la presidencia de Federico Sturzenegger al frente del Banco Central en enero pasado y comenzaron a ganar protagonismo con el transcurso del tiempo. En agosto, el sucesor de Sturzenegger, Luis Caputo, decidió que sean colocadas como letras de referencia de la política monetaria. Ya con Sandleris al frente de la autoridad monetaria, las Leliq se convirtieron en un instrumento aún más central, ya que, junto con las bandas cambiarias, son las principales apuestas para frenar la apreciación del dólar en relación al peso

LE PUEDE INTERESAR

Advierten sobre la sustentabilidad de la nueva estrategia monetaria oficial

Se trata de títulos a 7 días que se licitan diariamente y solo pueden ser suscritas por bancos.

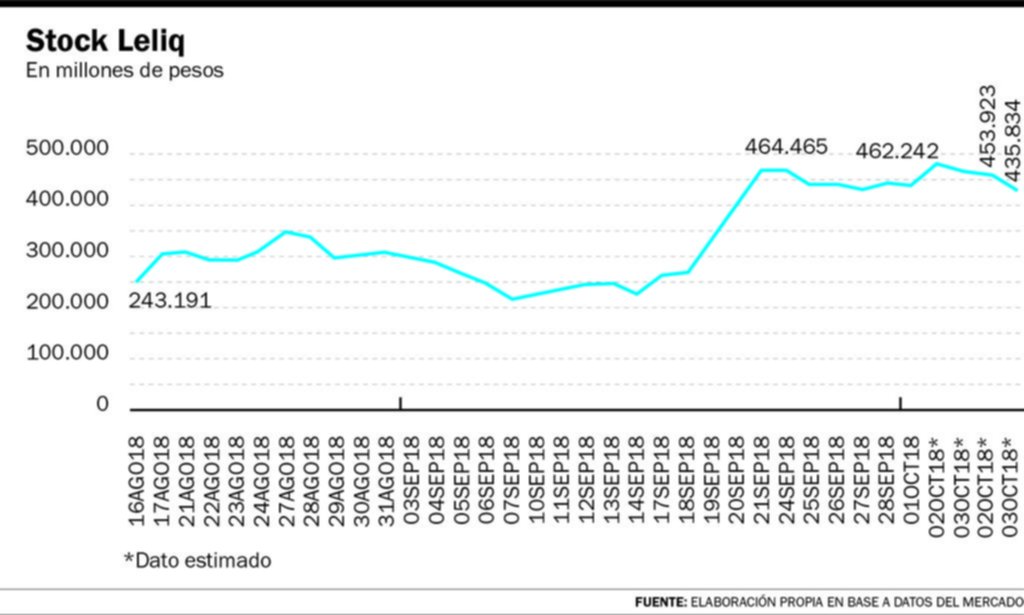

Esto las diferencia de las Lebac, que se licitaban mensualmente y que podían ser tomadas por cualquier inversor. La tasa de Leliq tiene un piso mínimo del 60% y, actualmente, supera el 73% de interés (ver gráfico)

El Banco Central busca, de esta forma, que los pesos que están en el mercado se utilicen en este instrumento y que no vayan hacia el dólar, para que no se dispare el valor de la moneda estadounidense. O sea que se trata del principal disuasivo para evitar una nueva corrida al dólar y un anzuelo para inversores incluso externos que pueden lograr rendimientos superiores a la variación del dólar.

Pero el aumento de los pasivos monetarios por las Leliq empieza a verse como una amenaza para la sustentabilidad financiera.

En los últimos días distintos economistas de la city criticaron la política monetaria del Central y aseguraron que se está generando una reedición de la burbuja de las Lebac.

El incremento del stock de esta deuda es exponencial. El lunes, la autoridad monetaria colocó letras por 71 mil millones de pesos, el martes lo hizo por 52 mil millones de pesos, el miércoles por 109 mil millones, el jueves por casi 98 mil millones y el viernes por algo más de por 104 mil. La primera semana del plan de Sandleris implicó una colocación acumulada de Leliq de 436 mil millones de pesos.

Además, los bancos que le prestan al Central pesos a 7 días y consiguen una tasa extraordinaria. El retorno si se considera el interés compuesto supera el 100 por ciento anual. Esto implica que la autoridad monetaria duplica cada 12 meses sus pasivos.

Por su parte, la consultora Balanz Capital estimó que el programa financiero que recientemente fue ampliado con el FMI enfrenta directamente la maldición histórica argentina: los déficits fiscales financiados por la emisión de dinero (o la monetización de la deuda). En este punto, la consultora estima que el nivel de confianza de cara a la convergencia fiscal en 2019 y 2020 es sustancialmente más alto que hace apenas seis meses, en particular luego de la reimplementación de retenciones a las exportaciones que son fácilmente gravables y que entregarán entre u$s 6.500 millones y u$s 7.000 millones a lo largo del un año para complementar los recortes de gastos corrientes, sin que las tasas de las Leliq tengan el impacto que se prevé en la economía real, en especial por ser instrumentos que sólo pueden adquirir los bancos.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí