Impulsan un proyecto que busca regularizar a los trabajadores de las aplicaciones

VIDEO.- Trenes y colectivos más caros: el impacto de los nuevos valores entre La Plata y CABA

VIDEO. Tensión en el centro platense por un hombre que se atrincheró en una vivienda

La Justicia busca determinar cuánto cobraba el hermano de Adorni en el Ministerio de Defensa

VIDEO. Efecto Scaloneta: el Mundial impulsa la venta de televisores en La Plata

VIDEO. Un conductor agredió a un agente tras un operativo en pleno centro de La Plata

Cambios en la Línea 273: modifican el recorrido de dos ramales y hay queja en los vecinos de Gorina

El Municipio y ARBA lanzan operativo para desendeudar a 1.500 jubilados

Roberto Pettinato se refirió a la salud de su hijo Felipe: "Está enfermo y en tratamiento"

Machado culpable en Estados Unidos: podría complicar a Espert

Con entrada libre y gratuita, la UNLP invita a diseñar proyectos tecnológicos y científicos

La sexta del Lobo igualó con la selección de México y está obligada a vencer a Gremio

El "Pata" Pereyra, el elegido de Gimnasia: qué inclinó la balanza para ganarle la pulseada a Vaccari

Piden la detención de un odontólogo investigado por abuso tras una salida al exterior

Brasil anunció la lista de 26 jugadores con Neymar dentro de la nómina y disputará su cuarto Mundial

VIDEO. Abasto: chocaron un camión y un auto en la avenida 520, pero ninguno tenía registro ni seguro

Martín Fierro: Ventura confirmó que Mirtha asistirá a la premiación en el Hotel Hilton

Chiche Gelblung en terapia intensiva: qué le pasó y cómo sigue su salud

Ritondo salió al cruce de los dichos de Martín Menem: “Poco ubicado”

El mercado de deuda, golpeado por la inflación global: el impacto en Argentina

Conmoción en Berisso: un operario murió al ser aplastado por un autoelevador en un corralón

Ya es más caro viajar a CABA desde La Plata: los nuevos valores del tren y las líneas 129 y 195

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

No solo los que pidieron créditos hipotecarios padecen mes a mes la suba de las cuotas y el capital. Los deudores de personales y prendarios también sufren por el fuerte incremento de los montos a pagar

Esteban Pérez Fernández

eperezfernandez@eldia.com

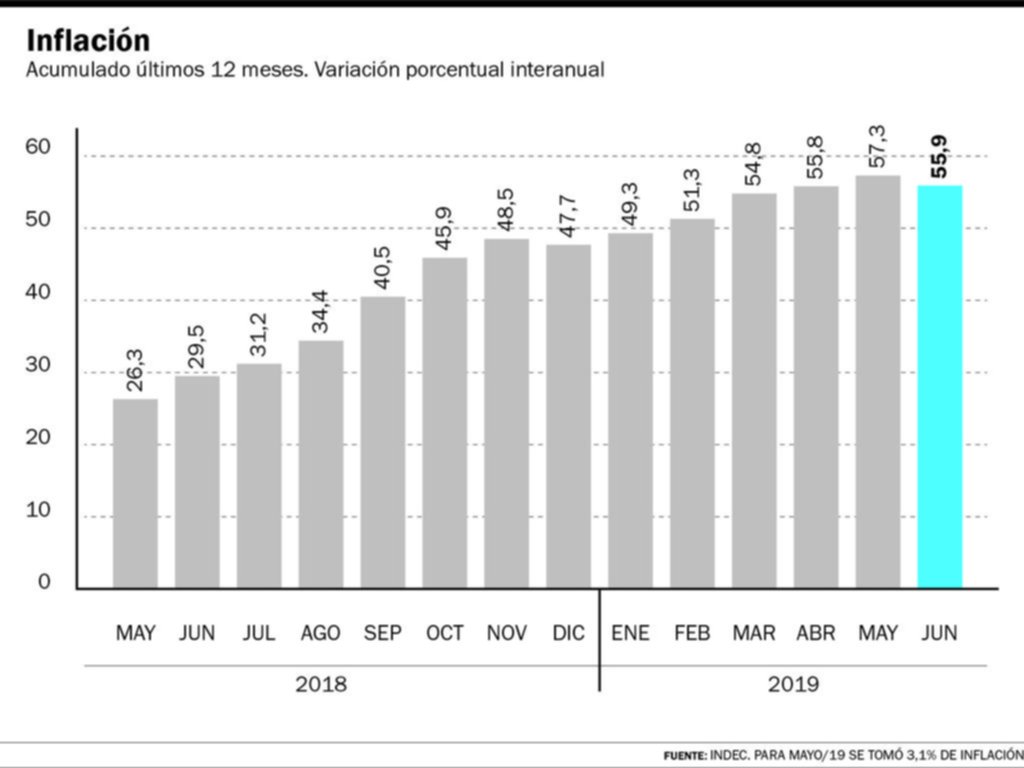

Los créditos UVA entraron al mercado como una opción para resolver el financiamiento de particulares a mediano y largo plazo, en especial los destinados a la compra de viviendas. El furor inicial desde su puesta en marcha en 2016 y una demanda siempre creciente e insatisfecha para el segmento de la población que busca tener su primer techo propio generó un ingreso masivo de ahorristas a tomar este tipo de préstamos. Pero como estos préstamos atan las cuotas y el capital a la evolución de la inflación -más un porcentual que define cada banco- el fuerte incremento del costo de vida, que se aceleró muy fuerte desde mayo del año pasado (ver gráfico) dinamitó las proyecciones más optimistas y transformó el sueño de los deudores en pesadilla.

Solo el año pasado hubo casi 50% de inflación y el anualizado de junio llegó a 55,9%

Los hipotecados UVA fueron – y son - los que tomaron más espacio público y mediático en los reclamos para amortiguar las subas del valor de las cuotas y el incremento del capital de sus préstamos. Pero, afectados a veces con montos más chicos pero no con menos problemas están los ahorristas que tomaron créditos UVA personales o prendarios para otros destinos, como por ejemplo comprar un vehículo, pagar una deuda, hacer un arreglo en la casa, pagarle la fiesta de 15 a su hija o hasta el extremo de los que se endeudaron por esta vía dos veces: por un hipotecario y para pagar los gastos que generaba la escrituración, porque no llegaban con un solo préstamo.

Estos créditos se lanzaron en 2016 y entre ese año y 2018 -aunque las cifras del mercado son escasas- se estima que se otorgaron al menos unos 115.000 hipotecarios, y que otros 300.000 tomaron UVAs personales.

El valor del UVA se ajusta por inflación. En los últimos tres años, a un promedio del 40% anual, en la mayoría de los casos la recomposición salarial de los asalariados que pidieron un crédito perdió por 15 o 20 puntos anuales. Solo el año pasado hubo casi 50% de inflación y el que acordó una pauta salarial del 30% dejó en el camino 20 puntos.

Alejandra vive en la periferia platense y es empleada pública. Sacó en 2017 un préstamo personal para completar la compra de un auto en el banco en el que cobra su sueldo, el Provincia. “Vendí un Clío que tenía desde 0 kilómetro del 2010 porque me había surgido la oportunidad de comprar otro 2014. Me faltaba un poco de plata y pedí un préstamo personal UVA de $165.000 a 5 años para concretar la compra de un auto que en ese momento valía $170.000 y vendí el coche que tenía por poco más de $100.000. Con lo que sobraba cancelé otro crédito que tenía pendiente, porque creí que con este iba a pagar menos, y el resto se lo llevaron los gastos de transferencia, pero la inflación hizo que hoy pague más y esté más endeudada”.

La mujer, que también paga un Procrear que utilizó para ampliar la casa que comparte con su esposo y dos hijos, contó que las cuotas del UVA arrancaron en $3.500 pesos en junio de 2017 pero, inflación y devaluación mediante, treparon por ascensor sin parar, hasta llegar a los actuales $8.500 que hoy paga, un 120% más. La suba de la cuota, que no puede refinanciar ni “bicicletear” porque se la cobran mediante débito de su cuenta sueldo, asegura que se convirtió en un dolor de cabeza, tanto como el capital adeudado, ya que en dos años pagó unos $135.000 e los 165.000 que pidió y ahora debe $179.000.

Como manotazo de ahogado, averiguó para sacar un crédito personal. La oferta fue, de acuerdo al sueldo que gana, obtener $155.000 a pagar en 72 meses a una tasa del 70% anual y con una cuota de $18.500. Es decir, si completa el pago de todo el préstamo deberá desembolsar $1.332.000 pesos, aunque no le alcanza para saldar lo que le queda del crédito UVA, porque debe $179.000 y le dan $155.000.

Estos créditos se lanzaron en 2016 y entre ese año y 2018 se otorgaron al menos unos 115.000

“Para cancelar necesito pagar al menos un 10% del capital y me cobran un 4% por cada cancelación anticipada”. Como los otros platenses que dieron su testimonio a este diario, no quiso dar su apellido “porque tengo que seguir en ese banco. Estoy obligada”, afirmó Alejandra.

A fines de mayo de este año el Centro de Economía Política Argentina (CEPA) publicó un minucioso informe en el que refleja que “la cuota de un préstamo UVA de 1.031.800 pesos otorgado en abril de 2016 tuvo un incremento del 154 por ciento a mayo 2019”.

En ese ejemplo, la cuota inicial de 6.153 pesos (mayo 2016) saltó a 15.212 pesos en mayo pasado, una diferencia de 9.059 pesos, “absolutamente alejada de una recomposición salarial en cualquier actividad económica”, sostiene el informe.

“El mayor aumento –dice el informe– se produce en el último año, pasando la cuota de 9.870 pesos en mayo de 2018 a los mencionados 15.212 pesos en mayo de 2019. Una suba de 5.342 pesos de la cuota en apenas un año, lo cual representa un 55 por ciento de incremento”. El CEPA apeló a distintas variables para ejemplificar la dimensión de lo que calificó como “un fracaso” en materia de alternativas de acceso a la vivienda.

La Unidad de Valor Adquisitivo (UVA) pasó de los $14,05 cuando se lanzó en abril de 2016 a los $33,97 en mayo pasado, es decir, acumuló un incremento de más de 140%.

Leonardo es un ingeniero agrónomo platense que depende de su vehículo para trabajar. Por eso en 2017 se decidió por cambiar su anterior camioneta por una Ranger 0km, que costaba en ese momento $900.000. Para eso pidió los $550.000 que le faltaban en un crédito personal UVA a pagar en 48 meses en el banco con el que opera, el ICBC. La cuota arrancó en $16.500 y pagó hasta la 13, cuando ya había subido a $29.500 y se le hacía muy difícil pagarla. “Por eso decidí vender la camioneta con la deuda, con un saldo de capital de $800.000, y bajarme a una Ecosport usada del 2015, porque ya no podía pagar una cuota tan alta”, le dijo a este diario.

Mariana es una profesional que trabaja en nuestra Ciudad como empleada pública y también por cuenta propia. Ella apostó a los UVAs, pero por partida doble: para comprar una casa con un hipotecario en el banco público en el que cobra su sueldo (Provincia) y para pagar los gastos y completar el valor del departamento que compró, un personal en el Santander. “Eso fue en 2016, cuando el dólar estaba a 15 pesos. Saqué el personal UVA para gastos de escritura, honorarios del escribano (en ese momento 150.000 pesos) y le pagué el saldo de precio al vendedor (4.000 dólares ) porque no llegaba con lo que me daban. Arranqué con una cuota de menos de $8.000 y hoy pago 14.703,77 pesos. Ahora debo el 167% del monto del capital y la cuota se incrementó un 79 por ciento”.

El problema de muchos platenses es común al de varios ahorristas en otras ciudades. Los hipotecarios se han unido en colectivos para pedir el cese de la indexación ilimitada sobre el capital adeudado y el alto costo de las tasas de interés que se aplica sobre ese capital actualizado.

Por ahora, los que tomaron personales y prendarios se arreglan como pueden y le prenden velas a la única variable que los puede ayudar: una baja de la inflación.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí