Sigue la falta de antigripales en los centros de salud y las farmacias

Sigue la falta de antigripales en los centros de salud y las farmacias

VIDEO. “Dolor” en el bolsillo: ya rige la suba para viajar en tren y micro

Aceleran estrategias en colegios para desarticular la violencia

Horror y misterio: siguen la ruta de un cuerpo que apareció en la CEAMSE

La morosidad familiar llegó al nivel más alto en más de veinte años

La gran fiesta de la TV: Wanda, coronada heredera en la noche de Oro de Guido Kaczka

Charla en una universidad privada en medio del conflicto con las públicas

El Municipio y ARBA buscan desendeudar a más de 1.500 jubilados

Nuevo proyecto de Ishii en la Legislatura agita el fuego interno con Kicillof

Cooperativas eléctricas bonaerenses reclaman por deudas a Cammesa

Fuerte advertencia de la Pastoral Social platense por la seguridad social

La Provincia avanza en una ley para regular a los trabajadores de las apps

Sorpresa en el Centro por el homenaje musical a la escarapela

Rigen cambios en dos ramales de la línea 273 y afecta a vecinos de Gorina

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Durante la actual administración se realizaron numerosas modificaciones pero la presión fiscal sigue muy alta en el país

CYNTHIA MOSKOVITS (*)

Fiel.org

La política fiscal busca, a través de la provisión de bienes y servicios públicos y de su sistema tributario, lograr tres objetivos fundamentales: 1- mejorar la asignación de recursos que genera el mercado en presencia de fallas; 2- corregir situaciones inequitativas, ya sea en términos de pobreza como de distribución del ingreso y 3- estabilizar el ciclo económico, compensando las fluctuaciones del producto, y contribuyendo a su crecimiento.

LE PUEDE INTERESAR

Entraron U$S 19.500 millones de exportaciones agroindustriales

En este esquema, el principal, aunque no el único objetivo del sistema tributario, es permitir financiar el nivel de erogaciones públicas elegido. También se le pide ayudar a corregir situaciones de inequidad en la distribución del ingreso o la riqueza y no comprometer la estabilidad de la economía. En suma, un sistema tributario debe ser eficiente y equitativo.

Como casi todo tributo incorpora distorsiones y genera, por tanto, ineficiencia económica. Un sistema impositivo deseable debe ser diseñado para minimizar las interferencias con el funcionamiento del mercado. En términos de equidad, respondiendo al concepto de justicia, se le pide al sistema tributario velar por una distribución socialmente deseable de la carga fiscal, en función de la capacidad de pago del contribuyente (tratar igual a los iguales). En general, un sistema progresivo es deseable ya que reduce la desigualdad del ingreso, pero a su vez introduce distorsiones mayores en la economía, aumentando los costos de eficiencia. A ello hay que sumar que un sistema tributario deseable debe ser trasparente y simple, con bajos costos y cumplimiento.

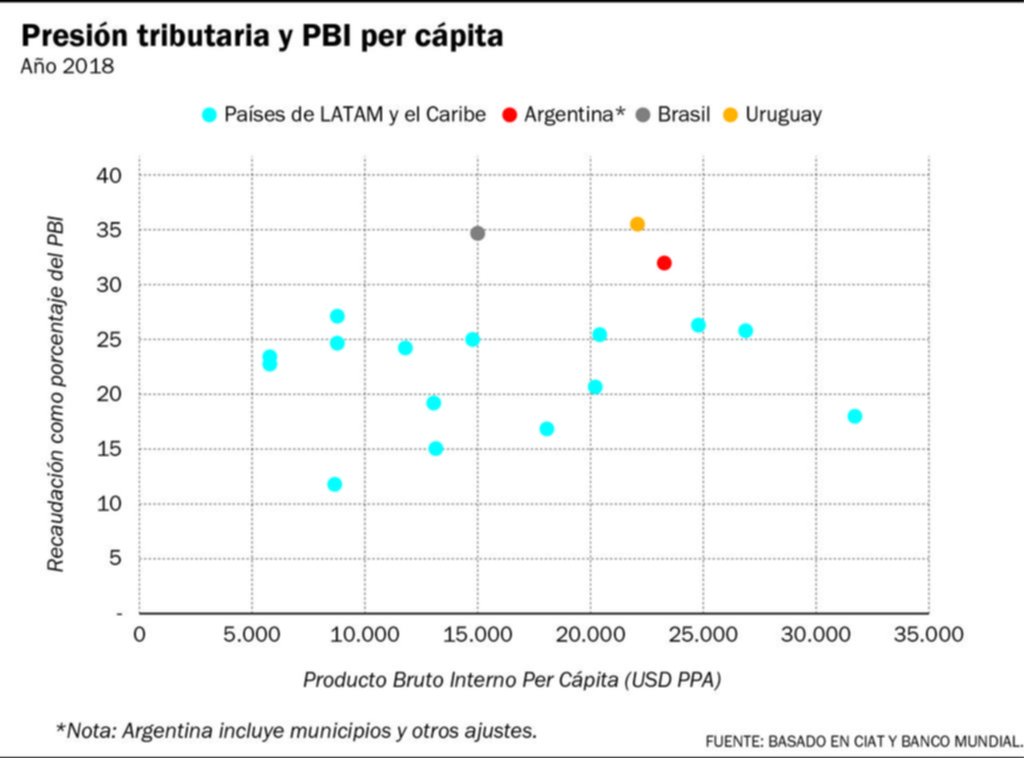

En base a estos principios, resulta interesante analizar las modificaciones tributarias más relevantes realizadas desde la asunción del actual gobierno, en un período de apenas un año y medio en que los cambios en esta área han sido numerosos, cuando además se venía de un período de reformas significativas que buscaron bajar la carga impositiva (Ganancias de empresas y personas), reducir distorsiones (impuesto sobre los ingresos brutos) y simplificar el sistema tributario y aun cuando la presión tributaria en la Argentina es de las más altas del mundo y de la región –sólo superada por Brasil y Uruguay-, en el contexto de un muy elevado nivel de informalidad, que implica, por tanto, una presión tributaria sobre el sector formal que resulta significativamente más elevada que lo que muestra el número agregado.

Los impuestos al dólar oficial llevaron a la suba en los tipos de cambio no oficiales

En diciembre de 2019, a poco de asumir, la actual gestión de gobierno introdujo el Impuesto PAIS (Impuesto Para una Argentina Inclusiva y Solidaria, Ley Nº 27.541 “de solidaridad y reactivación productiva en el marco de la emergencia pública”), que grava con una alícuota del 30 por ciento operaciones en moneda extranjera, a modo de emergencia y, en principio, por cinco años. El corolario fue, en esencia, una devaluación del 30 por ciento del peso.

En la misma línea, en septiembre de 2020 (Resolución General 4815/20), la AFIP dispuso la aplicación de una percepción del 35% por adelanto del impuesto sobre los Bienes Personales y Ganancias, a las transacciones alcanzadas por el Impuesto PAIS (con ciertas excepciones y mecanismos de devolución para algunas operaciones que quedaban excluidas). Estas modificaciones -en conjunción con las restricciones aumentadas al acceso a divisas- llevaron a subas en los tipos de cambio no oficiales.

Además, bajo el paraguas de la misma ley, se decidió duplicar la alícuota correspondiente a la extracción de efectivo en el Impuesto sobre Créditos y Débitos en Cuentas Bancarias y otras operatorias (excepto para pequeñas y medianas empresas), tal vez con el objeto de desincentivar la compra de divisas en el mercado paralelo.

Seguidamente, se legisló el “Impuesto a las grandes fortunas” o, en rigor, el Aporte Solidario y Extraordinario para Ayudar a Morigerar los Efectos de la Pandemia (Ley Nº 27.605). Se trata de un impuesto a –o carga sobre- la propiedad, aplicable a las personas humanas con bienes declarados por más de $200 millones de pesos al 18/12/2020, bajo un esquema de alícuotas progresivo que van del 2% al 5.25%, según sea el caso (bienes en el país y/o en el extranjero declarados o no declarados). Hasta el mes de mayo se determinaron ingresos por este aporte por $148.505 millones.

Los dos problemas fundamentales de este (no) impuesto son: 1- grava stocks, no flujos y al gravarse el capital se generan desincentivos a su acumulación, es decir, a la inversión y, por consiguiente, al crecimiento económico; 2- puede ser poco creíble, para el contribuyente, que sea una carga de única vez, dada la historia argentina en cuanto a los impuestos y otras medidas de emergencia que se tomaron por tiempo determinado o por única vez y que perduraron en el tiempo; de no ser percibido por única vez, el desincentivo a la inversión está ahí presente y ahí, una vez más, el efecto negativo sobre la actividad económica. Tengamos en cuenta, sólo para dar un par de ejemplos, que la Emergencia Económica –y las prerrogativas para los gobiernos que toda ley de emergencia económica genera- dictada a la salida de la Convertibilidad (enero de 2002) sólo fue derogada a inicios de 2018, 16 años después y luego de la denominada década de crecimiento a “tasas chinas”; recordemos también al impuesto al cheque (sobre los créditos y débitos bancarios), que fue introducido por ley a fines de 2001 y, de acuerdo con la misma ley, para estar vigente sólo hasta finales de 2002.

Para las personas se definió el no pago del impuesto para todos los trabajadores en relación de dependencia con salarios mensuales brutos –excluido el aguinaldo- inferiores a los $150.000 (y alivio de la carga vía incrementos en las deducciones especiales para remuneraciones brutas menores a $173.000) y para los beneficiarios de jubilaciones originadas en el trabajo personal que no superen los 8 haberes mínimos (antes 6). Esta medida beneficia a personas en el decil más alto de ingresos, reduciendo, por tanto, la progresividad del impuesto y reduciendo, entonces, la recaudación de un impuesto preferible a otros.

De no ser percibido por única vez el impuesto a la riqueza, impactará en las inversiones

Para las personas jurídicas se modifica la estructura de alícuotas marginales, que se escalonan en tres segmentos de la ganancia neta imponible acumulada: 25% hasta $ 5.000.000; 30% sobre el excedente de ese monto y hasta $ 50.000.000 de ganancia neta imponible acumulada; 35% sobre el excedente de $ 50 millones más lo abonado en los segmentos previos. Esos montos se ajustarán anualmente a partir del 1° de enero de 2022 tomando como base la variación anual del Índice de Precios al Consumidor (IPC). Estas medidas van claramente en sentido opuesto a las que se habían tomado reduciendo las alícuotas marginales de forma progresiva con el objeto de incentivar la inversión. Por otra parte, sigue sin entrar en vigencia el ajuste por inflación, lo que genera ganancias ficticias al no permitir actualizar el valor de los bienes de uso y, consecuentemente, su amortización.

El ajuste de los segmentos por IPC perpetúa esta situación, además de que los ingresos de las empresas van más atados a los precios mayoristas con una composición bien distinta en términos de transables/no transables que los precios al consumidor. El efecto de estos comportamientos diferentes puede ser favorable o desfavorable al empresario, pero claramente no necesariamente va ligado al comportamiento de sus precios.

Por otra parte, la Cámara de Diputados aprobó modificaciones en el tratamiento impositivo de diversos instrumentos financieros de ahorro, en el Impuesto a las Ganancias y Bienes Personales. Se prevén exenciones de Bienes Personales y Ganancias por renta financiera para algunas inversiones financieras en moneda local. Sin embargo, la condicionalidad que fija como requisito la tenencia de activos (como títulos públicos, plazos fijos, cajas de ahorro, obligaciones negociables, entre otros) por un plazo mínimo de nueve meses con el objeto de limitar la elusión, resulta excesivamente prolongado, especialmente en el caso de activos como plazos fijos, cuya vida promedio es de 90 días. Probablemente, el objetivo de esta medida es incentivar la inversión financiera en pesos y podría estar logrando el efecto contrario, provocando, por ejemplo, una reducción en lugar de un aumento de la demanda de títulos públicos y, con ello, menor financiamiento en pesos y mayores presiones sobre la brecha cambiaria.

El nuevo pacto fiscal con las provincias (promulgado en 2021) desanda lo acordado en similar acuerdo de 2017, que reducía y hasta llevaba a la exención de las actividades primarias, en forma progresiva, de este impuesto. El acuerdo de 2020 establece una nueva prórroga para la baja de Ingresos Brutos y autoriza a las provincias volver a las alícuotas máximas previas a la firma de aquel consenso.

Como compensación por la suba de este impuesto, de importante recaudación para algunas jurisdicciones, pero también con fuerte potencial de daño sobre la actividad económica, las provincias se comprometieron a dar de baja las demandas judiciales contra el Estado y por un año se abstendrán de iniciar procesos judiciales a Nación.

En materia de Impuestos sobre el comercio exterior, las modificaciones son mixtas. Hubo incremento de las alícuotas fijas sobre la soja y sus derivados y bajas, en algunos casos transitorias, sobre otras actividades: alícuotas sobre bienes e insumos de origen industrial; a 0% para bienes finales del sector automotriz; del 12 al 8% sobre ciertas mercaderías del sector minero, hasta fines de 2021, para mencionar algunos ejemplos.

En abril pasado se promulgó el Régimen de sostenimiento e inclusión fiscal para pequeños contribuyentes (Ley Nº 27618), que redefinió el mecanismo de actualización de los límites de las categorías del Monotributo y puso en vigencia un mecanismo de transición del régimen simplificado al régimen general de tributación. En general, los regímenes especiales para pequeños contribuyentes se crean para incentivar la formalización, dotándolos de beneficios administrativos y previendo, habitualmente, cargas impositivas inferiores a las del régimen general. En ausencia de un sistema progresivo de transición, se generan incentivos perversos para poder permanecer en el régimen (se acumulan empresas justo debajo del límite, ya sea porque efectivamente se desincentiva a las empresas a crecer o porque se ocultan ingresos y el propio régimen termina siendo un incentivo a la informalidad). La decisión, acorde con las mejores prácticas internacionales, de dotar a estos regímenes de mecanismos de transición se vio opacada por la forma en que habían comenzado a implementarse los cambios asociados a las actualizaciones, que fueron retroactivos al comienzo del año, ahora eliminados con una nueva ley.

Mientras, con la emergencia sanitaria y con el fin de alivianar la carga sobre sectores vulnerables o actividades asociadas a la salud, se establecieron medidas que involucran a diferentes tributos, todas ellas del tipo de gastos tributarios (exenciones o reducciones de alícuotas). En IVA se estableció un régimen de reintegro a ciertos sectores que perciben jubilaciones, pensiones, asignaciones y otras transferencias y se eximió del pago del tributo a vacunas y otros elementos descartables.

La Argentina tiene una carga tributaria muy elevada, mucho más si se la corrige por la participación de la economía informal, y algunos muy malos impuestos que generan una parte no menor de la recaudación (ingresos brutos). A partir de la asunción de la actual Administración se notan un sinnúmero de contradicciones en las decisiones de política tributaria. Se entiende la situación de crisis por la pandemia Covid. Aún así cabe preguntarse: 1- ¿son algunas medidas que se dicen transitorias o de emergencia realmente transitorias o de emergencia’; 2- ¿se hizo todo lo necesario para sacarle la pata de elefante de encima, circunstancialmente, al sector salud que se vio particularmente en crisis?; 3- ¿tiene sentido gravarlas ganancias de empresas en forma progresiva?; 4- ¿es razonable que sólo el 7 u 8% de la población, con trabajo formal y de mayores ingresos, sea la que paga el impuesto a las Ganancias? ¿Qué lobbies hay ahí? ¿Qué se premia? ¿Por qué se decide que el sistema tributario sea menos progresivo? ¿Por qué se decide perder voluminosa recaudación proveniente de impuestos razonables para obtenerla a través de impuestos que son claramente más dañinos para la economía? Las preguntas surgen a partir de las contradictorias decisiones de política tributaria, presentadas en los párrafos previos. No nos olvidemos que algunas decisiones transitorias llegan para quedarse –así lo muestra nuestra historia- y que algunas otras decisiones son inadecuadas tanto para momentos de crisis como para períodos normales.

(*) Economista de FIEL

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí