Afiliados del IOMA denuncian la caída de cobertura de insumos y medicamentos

Afiliados del IOMA denuncian la caída de cobertura de insumos y medicamentos

Otra muerte por accidente de tránsito en La Plata: falleció una ciclista que estaba en coma inducido

ARCA acusa a Tapia y a Toviggino de evasión y asociación ilícita

Le dieron el alta a Máximo Kirchner tras la operación en el Hospital Italiano de La Plata

¡Se viene el Mundial! En EL DIA del domingo, un cupón de descuento para comprar la pelota

Bullrich subió a Karina al ring antes de tiempo por el "caso Adorni"

Milei no quiere "tirar a Adorni por la ventana" y se puso el traje de escudero ante el "fuego amigo"

El gobierno de EEUU reportó que atacó y hundió otra "narcolancha" en el Pacífico

La trama secreta de las SIRA: coimas y un circuito paralelo para acceder al dólar oficial

VIDEO.- Los importados ganan la calle: cuando “lo de afuera” arrasa con lo local

Sábado crítico para el tránsito en La Plata: una tríada de choques en apenas un par de horas

VIDEO. Increíble robo en La Plata: usó un cochecito de bebé para llevarse caños de bronce

Dramático incendio en una casa de La Plata: trabajaron bomberos de dos cuarteles

La agenda deportiva del sábado con fútbol, básquet, rugby y más: horarios y TV

Música, teatro, cine y más en la cartelera cultural de este sábado en La Plata

Detuvieron a dos delincuentes dentro de un jardín de infantes en Berisso

FOTOS | Con procesión, música y cientos de fieles, celebraron a la Virgen de Luján en La Plata

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

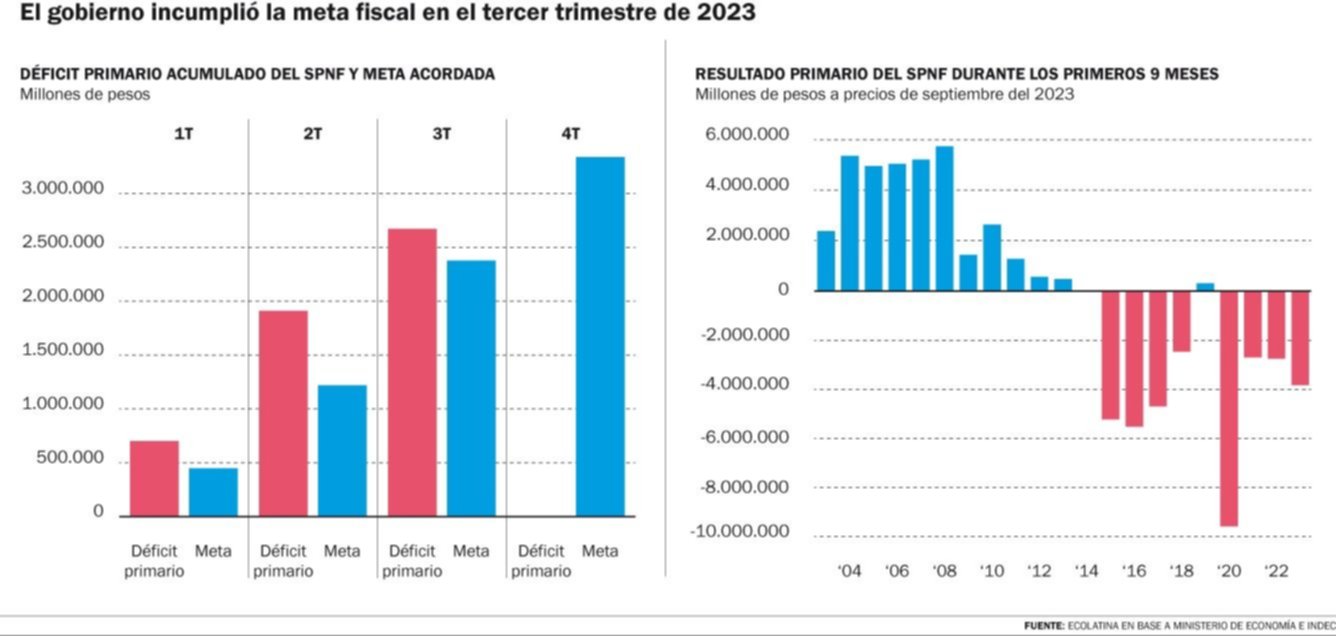

Pasó de $37.000 millones a $380.000 millones por la caída de los ingresos y la expansión del gasto en plena campaña electoral. En los primeros 9 meses del año el rojo fiscal alcanzó los $2,64 billones y creció 15 por ciento interanual

Esteban Pérez Fernández

eperezfernandez@eldia.com

Con un déficit primario de $380.000 millones en septiembre, las cuentas públicas del Sector Público Nacional No Financiero (SPNF) se deterioraron tanto en su comparación mensual como interanual. Dicha desmejora se explica tanto por una caída en los ingresos como por una moderación en el recorte del gasto.

El rojo primario acumulado en los primeros nueve meses de 2023 se encuentra en torno a los $2,63 billones (1,4% del PBI), mostrando un crecimiento real de casi el 15% interanual. Del mismo modo, con estos números el Gobierno habría incumplido la meta de déficit primario acumulado acordada para el tercer trimestre en el programa con el FMI.

“Los factores político-electorales sin duda afectarán la dinámica fiscal en el último trimestre del año. Estimamos que difícilmente el Gobierno cumpla con la meta fiscal para 2023 ¿Cuáles son nuestros argumentos? Tanto la confirmación del balotaje entre Massa y Milei en noviembre como la aprobación del segundo tramo del swap con China generan los incentivos suficientes como para que el oficialismo impulse una política fiscal más expansiva”, revela la consultora Ecolatina en un informe.

El resultado primario del Sector Público Nacional No Financiero (SPNF) se deterioró en septiembre, tanto en su comparación mensual como interanual. Las cuentas públicas mostraron un déficit primario de $380.000 millones en el mes, cuando en agosto había mostrado un rojo primario de apenas $37.000 millones y para septiembre del 2022 el resultado habría sido levemente superavitario (gracias al primer “dólar soja”). A su vez, contabilizando el pago de intereses de la deuda pública ($131.000 millones), el déficit financiero superó los $511.000 millones.

El balance en lo que va del año marca que frente a un ajuste real sobre el Gasto Primario en lo que va del año que no fue suficiente para compensar la fuerte caída en los ingresos, el rojo primario acumulado en los primeros nueve meses de 2023 se encuentra en torno a los $2,63 billones (1,4% del PBI), mostrando un crecimiento real de casi el 15% interanual. Del mismo modo, con estos números el Gobierno habría incumplido la meta de déficit primario acumulado acordada para el tercer trimestre en el programa con el FMI.

Ahora bien, distinta sería la historia de no ser por el impacto de la sequía. Por caso, si la recaudación por Derechos de Exportación se hubiera mantenido estable en términos reales, el déficit primario acumulado se ubicaría en torno al 0,8% del PBI, mostrando así una mejora respecto a lo evidenciado en 2022 (rojo del 1,3% del PBI para el mismo periodo).

LE PUEDE INTERESAR

Argentina destronó a Zimbabue en lo más alto del podio de las tasas

Los Ingresos Totales (excluyendo extraordinarios) en septiembre volvieron a caer en términos reales (-14% interanual), luego de crecer en agosto. No obstante, un punto no menor es la elevada base de comparación de septiembre 2022, cuando la primera edición del “dólar soja” generó un fuerte salto en la recaudación. De hecho, al excluir tanto los derechos de exportación como los ingresos extraordinarios, los recursos en septiembre habría mostrado un crecimiento real del 4,4% interanual.

Al igual que el mes previo, buena parte del sostenimiento en los recursos se explica por el Impuesto PAIS, cuya recaudación se ubicó por encima de los $236.000 millones gracias a su previa ampliación. Paralelamente, el IVA mostró un destacado incremento real del 24% interanual, aunque el resto de los tributos cayó en su comparación interanual.

Pese a la aceleración inflacionaria, el Gobierno moderó el ajuste sobre el gasto en septiembre. Concretamente, el Gasto Primario mostró una reducción del 3,6% interanual real en septiembre, luego de recortar un 8,5% interanual real en agosto.

No obstante, la dinámica al interior del gasto fue bastante heterogénea: mientras los gastos primarios corrientes se achicaron 4,5% interanual real (similar al mes previo), los gastos de capital se expandieron 5% interanual real el último mes (se habían reducido un 34% interanual real el mes previo).

Al interior del Gasto Primario Corriente, el ajuste se centró en el gasto social y los subsidios, mientras que el resto de las partidas mostraron crecimientos reales en su comparación interanual.

Por un lado, si bien los refuerzos de ingresos elevaron el gasto en “otros programas sociales” (crecieron un 46% interanual real), las prestaciones sociales mostraron una caída real del 1,1% interanual durante septiembre. Por su parte, los subsidios económicos hilaron su tercer mes consecutivo con un recorte real (-50% interanual en septiembre).

“Los factores político-electorales sin duda afectarán la dinámica fiscal en el último trimestre del año. Estimamos que difícilmente el Gobierno cumpla con la meta fiscal para 2023 (déficit primario del 1,9% del PBI)”, revela el informe.

Tanto la confirmación de que el candidato oficialista, Sergio Massa, ingresó al balotaje, y que la aprobación del segundo tramo del swap con China permite contar con los dólares necesarios para cancelar vencimientos con el FMI generan los incentivos suficientes como para que el oficialismo impulse una política fiscal más expansiva.

La magnitud del desvío dependerá no sólo de los incentivos político-electorales a expandir el Gasto Público, sino también del financiamiento neto obtenido en el mercado de deuda local.

Respecto a esto último, la fragilidad que expone el actual esquema de política económica y la incertidumbre financiera habitual de los procesos electorales, el Tesoro está captando un financiamiento neto superior al esperado inicialmente, en parte justificado por las intervenciones del BCRA en el mercado secundario.

De cara a 2024, “gane quien gane” será fundamental que la gestión entrante implemente un programa económico claro, integral, consistente y con apoyo político que contribuya al anclaje de expectativas. Dentro de aquel programa será imprescindible la comunicación de un sendero creíble de consolidación fiscal que permita alcanzar el equilibrio o superávit primario durante el primer año para acotar las fuentes de desequilibrios monetarios.

Una política fiscal austera con resultados concretos y un horizonte previsible no sólo le permitiría al Tesoro reducir las necesidades de financiamiento y aliviar el peso sobre el mercado de deuda local, sino también mejorar las condiciones de endeudamiento en el mediano plazo.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí