Los libertarios están proscriptos en la Universidad Nacional de La Plata

La sombra de Cámpora que se proyecta a la pelea del PJ y una crisis que no cede

Estudiantes vs Racing en UNO: hora, formaciones y cómo ver online

FOTOS | Ke Personajes hizo vibrar al Hipódromo de La Plata en una noche sold out

La defensa de Adorni divide aguas en el Gobierno y genera reacciones disímiles

VIDEO. Motochorros atacaron en Altos de San Lorenzo y le robaron la moto a un joven

“No aguantamos más”: vecinos de Tolosa denuncian ola de robos y reclaman más seguridad

VIDEO.-Una muerte cada seis días: la tragedia vial no se detiene en la Región

Presuntas coimas con el SIRA: la Justicia apunta a exfuncionarios

Los chicos y el desafío de imaginar un futuro laboral en épocas inciertas

La agenda deportiva del domingo detiene a toda La Plata: horarios, partidos y TV

Adorni: a los viajes y las propiedades también se suman las criptomonedas

"Fue una desgracia": el testimonio del único argentino en el crucero del hantavirus

Vandalizaron un caño de ABSA en San Carlos y miles de litros de agua terminan en un arroyo

La Provincia, castigada: un reparto de fondos desigual que no afloja

De tango a zumba: el baile gana terreno entre los adultos mayores

Domingo frío pero con sol en La Plata: mínima de 5° y una tarde ideal para salir a pasear

VIDEO. Nachito, el perro que todavía “da viajes” en la parada del Hospital Español

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

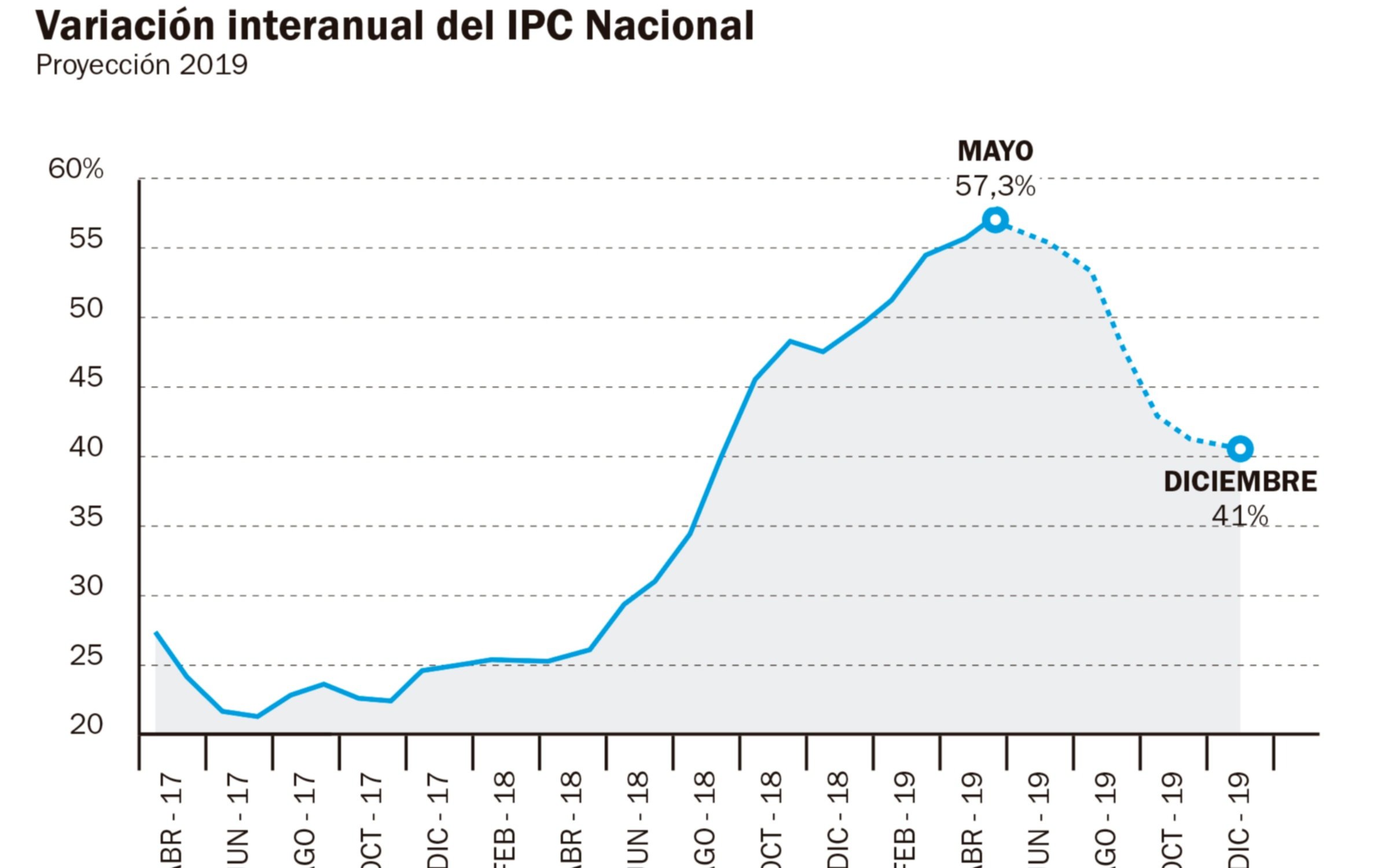

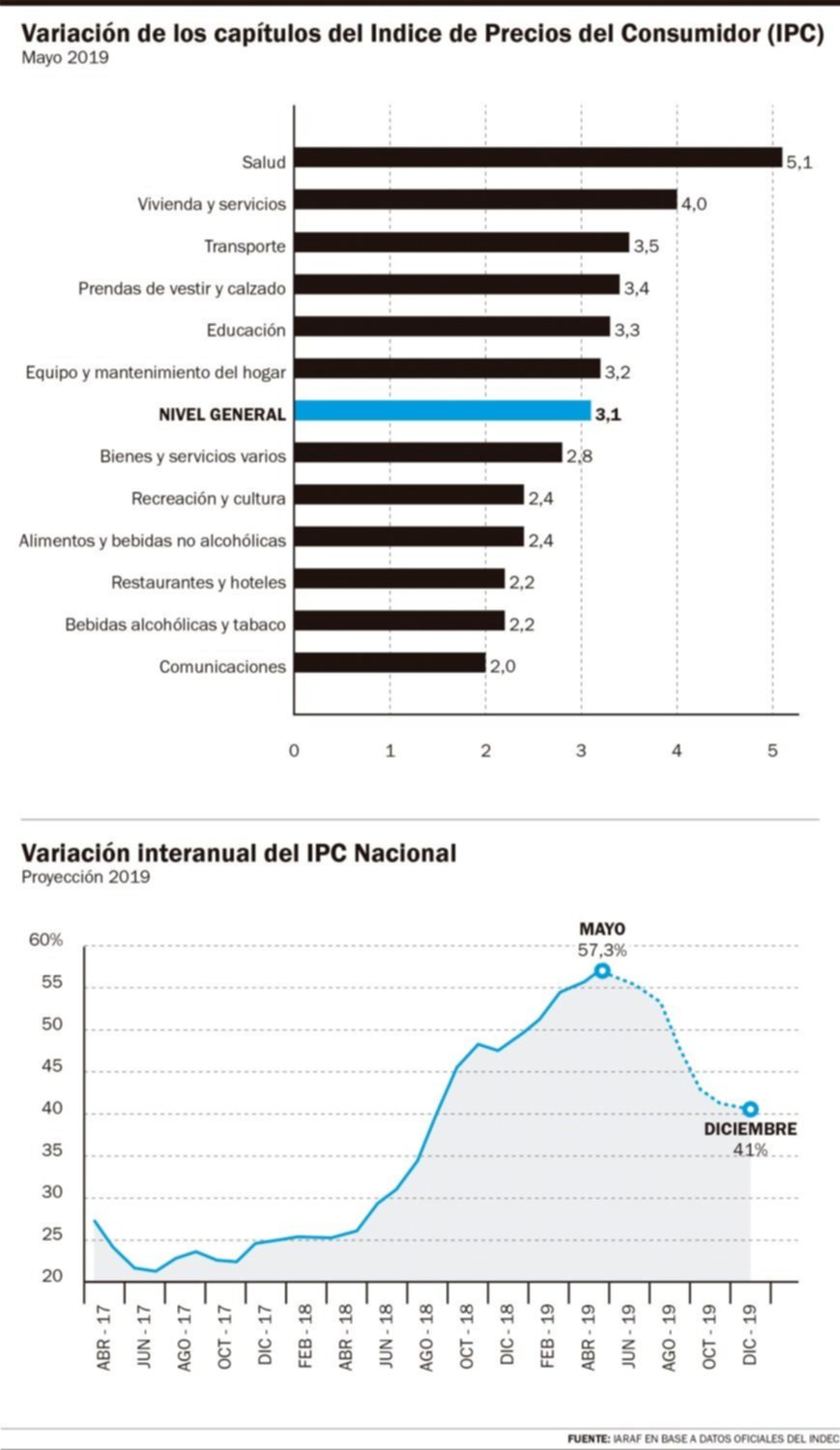

Los datos de mayo muestran que la evolución de los precios alcanzó el pico anual más alto desde la hiperinflación de 1991, pese a la disminución mensual. Advierten sobre el impacto sobre el dólar

Si algo quedó en claro tras los datos difundidos por el Indec sobre la evolución del Índice de Precios al Consumidor de mayo es que si bien la suba del 3,1% consolida la tendencia a la baja desde el pico del 4,7% de marzo, lo cierto es que el acumulado del 57,3% marca un nuevo pico anual.

Así si bien por segundo mes consecutivo a nivel nacional los precios se desaceleraron respecto al mes anterior, en los primeros cinco meses de 2019 alcanzó el 19,2%.

Según un informe del Instituto Argentino de Análisis Fiscal (Iaraf), la alta volatilidad del tipo de cambio experimentada en el primer trimestre llevó a un considerable rebrote inflacionario y a sucesivas desviaciones del sendero esperado que impone la contractiva política monetaria que lleva a cabo el Banco Central.

Esto es así puesto que cuando el precio de la divisa aumenta provoca una suba de precios como medida de defensa o anticipo de posibles subas de costos. En los casos que el tipo de cambio cayó, los precios internos usualmente se mostraron como inflexibles a la baja, ya sea porque la baja es percibida como transitoria, o porque se espera que la inflación erosione rápidamente la recomposición real de la suba de precios inicial.

El resultado es una remarcación constante y generalizada de precios que luego se propaga por los distintos sectores económicos. Todo el conjunto de precios se ubica en un nivel superior y trae consigo recurrentes aumentos de la nominalidad de las variables económicas, destaca el trabajo.

El mes de mayo fue un período de relativa calma si se lo compara contra los demás meses de 2019. No hubo cambios fuertes de política económica, y la preocupación principal se trasladó al ámbito de la política. En la suba de 3,1% de mayo incidió principalmente el aumento del rubro Salud impulsado por el aumento de prepagas y medicamentos; la suba de las Tarifas de servicios públicos en las regiones del norte argentino por encima del 17% (cese de las tarifas sociales publicados de electricidad, gas y otros combustibles); y el aumento del rubro Transporte, afectado por las subas de combustibles y funcionamiento de vehículos personales.

Los bienes y servicios que mostraron menores variaciones son los servicios de Comunicaciones, el rubro Bebidas alcohólicas y Tabaco y los servicios de Restaurantes y Hoteles. En contexto de caída de salario real, se mantiene la tendencia de ciertos bienes de consumo secundario a mostrar aumentos menores al promedio para incentivar su demanda.

La inflación 2019 aún muestra efectos de la crisis monetaria y cambiaria de 2018. Mes a mes, dichos efectos rezagados de la devaluación se irán diluyendo, y la dura política monetaria y una posible continuidad de la estabilidad cambiaria, colaborarán para calmar el alza de los precios .

La cifra de mayo de 57,3% se consagró como un nuevo máximo de inflación interanual desde que acabó la hiperinflación de 1991. Sin embargo, es posible que mayo haya sido el pico máximo de la aceleración que dejó la crisis de 2018. Bajo un sendero razonable de las tasas mensuales, la caída de la inflación interanual vendría dada por las altas bases de comparación (a partir de junio 2018, todas mayores a 3% y con picos en septiembre y octubre de 2018 con 6,5% y 5,4%, respectivamente y gracias a la política monetaria que el BCRA viene llevando a cabo con el nuevo esquema monetario-cambiario desde hace ya nueve meses.

Para Economía & Regiones, si bien el Gobierno festeja que la inflación baja a lo largo de los últimos tres meses, lo cierto es que hace seis meses atrás pasó algo similar. Luego que la inflación subiera a 6,5% y 5,4% ; luego bajó a 3,2% (noviembre ‘19) y 2,6% (diciembre ‘18). En este marco, el oficialismo, que siempre es tan proclive a analizar la economía a partir del último dato y nunca teniendo en cuenta la teoría y su análisis de mediano y largo plazo, empezó a festejar por anticipado, asegurando que se venía un descenso sostenido de la inflación hasta fin de año; y que el aumento del nivel general de precios iba a caer por debajo de 2,0% mensual más adelante en el tiempo.

El punto importante y concreto, es que tanto el dólar, como la inflación, estarían experimentando un comportamiento similar al observado hace meses atrás. Es decir, la actual estabilidad cambiaria y la presente desaceleración de la inflación nuevamente serían fenómenos transitorios. En otras palabras, más adelante pero no muy lejano en el tiempo, el tipo de cambio (primero) volvería a subir y (posteriormente) la inflación se aceleraría luego del salto del dólar.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí