Cambios en la Línea 273: modifican el recorrido de dos ramales y hay queja en los vecinos de Gorina

El Municipio y ARBA lanzan operativo para desendeudar a 1.500 jubilados

VIDEO. Un conductor agredió a un agente tras un operativo en pleno centro de La Plata

Ritondo salió al cruce de los dichos de Martín Menem: “Poco ubicado”

El mercado de deuda, golpeado por la inflación global: el impacto en Argentina

Conmoción en Berisso: un operario murió al ser aplastado por un autoelevador en un corralón

Chiche Gelblung en terapia intensiva: qué le pasó y cómo sigue su salud

Ya es más caro viajar a CABA desde La Plata: los nuevos valores del tren y las líneas 129 y 195

Debut y despedida para Tirante en Ginebra, mientras que Etcheverry avanzó con solidez en Hamburgo

Fuerte reclamo en Los Hornos: conviven con basura, ratas y hasta una camioneta quemada

Ante el furor por la llegada de los BTS a La Plata, ya tienen su primer mural en la Ciudad

Milei insultó al periodista de TN Mercuriali y encendió las redes: "Mier... humana"

"Estamos muy ilusionados", dijo el Cacique Medina en la previa del choque ante Flamengo

Baobab se reinaugura con un Hot Sale imperdible: hasta 25% OFF en todo el salón

Varios gobernadores evalúan desdoblar las elecciones y tomar distancia de los comicios nacionales

Continúa la pasión por el gran concurso de EL DIA con una nueva consigna

Anuncian un plan de obras de infraestructura y conectividad en La Plata

Conmoción total por la muerte de un menor de 12 años en La Plata

Pesadilla en Barrio Norte: despiertan a una familia para asaltarla

El campo aumenta para este año la proyección de sus exportaciones

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

No les congelan las cuotas como a los hipotecarios y ya pagan el triple en apenas dos años. Mucha angustia porque no saben cómo estar al día. Y encima su inversión no se capitaliza en dólares, como pasa con una casa

Esteban Pérez Fernández

eperezfernandez@eldia.com

Los deudores de créditos UVA de préstamos personales y prendarios ven desde afuera cómo a los que suscribieron un préstamo hipotecario bajo esta modalidad le congelan el ajuste por inflación, al tiempo que el valor de sus cuotas y el capital siguen aumentando como el pescado en Semana Santa.

Con cifras muy disímiles, en el mercado se habla de 1,2 millones de familias afectadas en esta variante de créditos que se ofrecieron como la panacea para llegar al auto propio, cambiarlo o hacer un arreglo en la casa o un gasto personal, y que terminaron siendo una verdadera pesadilla para los ahorristas.

Es que las cuotas de los hipotecarios UVA (Unidad de Valor Adquisitivo) fueron congeladas por el Gobierno ya que debían aumentar un 26 por ciento a partir de febrero, pero sólo aumentarán entre un 5 y un 6 por ciento el mes que viene. Para el resto, a bancarse la inflación y cuotas exhorbitantes, capital que se multiplica y una deuda que no deja de crecer.

Con esta medida, solo 95.000 deudores de créditos UVA tendrán un poco de alivio. El resto, a seguir sufriendo.

La unidad de medida que cotiza a $49,05 y arrancó en $14,05 en abril de 2016 (más del 200 por ciento) es una pesadilla para los tomadores de préstamos que entre 2016 y 2018 ingresaron en este esquema que ataba las cuotas y el capital a la inflación más un porcentual que definía cada banco. Lo peor, según señalan muchos economistas, es que los que necesitaban un prendario o personal adquirieron, en el mejor de los casos, bienes que depreciaron fuerte su valor en pesos, mientras que los hipotecarios al menos tienen una propiedad inmueble que se mantiene más actualizada respecto al dólar, la moneda de referencia en una economía argentina acorralada por la inflación.

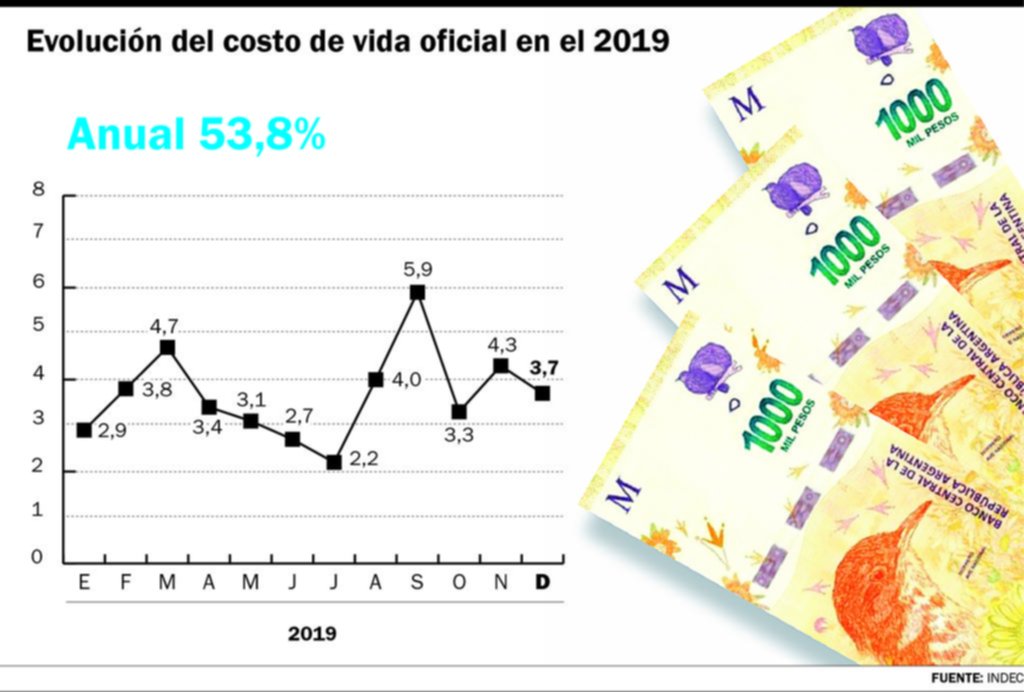

Por eso, los afectados a veces con montos más chicos en créditos UVA personales o prendarios para otros destinos, como comprar un vehículo, pagar una deuda o hacer un arreglo en la casa, hoy tienen que enfrentar el ajuste del 53,8 por ciento anual de la inflación del año pasado, más intereses, más toda la inflación anterior desde el momento en que tomaron el crédito. Esa cifra supera en algunos casos el 200 por ciento.

El valor del UVA se ajusta por inflación, a un promedio del 40 por ciento anual entre 2016 y 2018 y del 53,8 en 2019. Por caso, la recomposición salarial de los trabajadores en relación de dependencia que pidieron un crédito perdió en promedio al menos 15 puntos anuales contra la inflación.

El problema de muchos platenses es común al de varios ahorristas en otras ciudades. Los hipotecarios se han unido en colectivos para pedir el cese de la indexación ilimitada sobre el capital adeudado y el alto costo de las tasas de interés que se aplica sobre ese capital actualizado. Y los han escuchado. El resto, por ahora no tiene quién lo defienda.

“Sólo se le da importancia a quienes tienen créditos UVA hipotecarios y a los que sacamos para comprar un auto no nos toman en cuenta y los valores se transforman en una angustia permanente”, dijo María Isabel Lasala, vecina de City Bell que está en un grupo de Facebook de afectados por créditos personales y prendarios.

Lasala cuenta que va por la cuota 26, en el comienzo pagaba alrededor de 8.500 pesos. La cuota de diciembre pagó 18.500 pesos. Los aumentos, según la mujer, son de entre 500 y 800 pesos por cuota. “El monto que saque en noviembre del 2017 fue de 320.000 pesos. Hoy debo 404.000 pesos”, detalla.

Candela Espinosa dijo que “soy una estafada UVA y me encuentro en el grupo de autoconvocados uva automotor. Atravesamos una agonía cada mes porque yo, como tantos, compré mi primer auto usado. Hoy en dia vendiéndolo no llego a pagar la deuda y llevo ya seis meses sin poder pagar la cuota. Como mis caso hay muchos, lamentablemente”.

Agustín Romero explicó: “Saqué un crédito de 122 mil pesos en septiembre de 2018 a 36 cuotas. Ya pagué 16 cuotas y el saldo nunca bajó: hoy debo 140 mil. Arranqué pagando $ 4.500 y en la última aboné $ 7.200. La mitad del valor de la cuota son intereses”.

Ramiro Rivas, también de nuestra ciudad, explicó que empezó pagando 3.800 pesos el primer mes en 2017 y hoy paga $9.000.

Adriana Barone afirmó que “saqué el UVA en septiembre de 2017 por $270.000 para un vehículo usado, una Partner 2013. Mi primera cuota en octubre de 2017 fue de $6.881 y acabo de pagar la última, el 3 de enero pasado, de $15.847, más del doble”.

Melina Llobert dijo que “saque 220 mil pesos y hace dos años que lo pago. Hoy la cuota es de $13.000, debo 240.000 y aumenta todos los meses”.

Ya pagué 16 cuotas y el saldo nunca bajó: hoy debo más que antes y pago el triple de cuota

Paola Ferreyra afirmó que “Saqué el crédito en diciembre de 2017 por $200.000 a pagar en 48 meses y hoy debo $269.773. Comencé pagando $5.605 y en la última cuota 26 pagué $12.221. Nunca me atrasé en ninguna cuota, pero este mes ya no lo pude pagar. Ni vendiendo el auto saldo lo que debo”.

En tanto Florencia Fernández, empleada pública, sacó en 2017 un préstamo personal para comprar un auto 2014 y le faltaba menos del 50 por ciento del total. Pidió un préstamo personal UVA de $165.000 a 5 años y el coche valía $170.000. Vendió su auto por $100.000 y con lo que sobraba canceló otro crédito que tenía pendiente. “La inflación hizo que hoy pague más y esté más endeudada. Las cuotas arrancaron en $3.500 pesos en junio de 2017 y hoy paga $11.500 y de los $165.000 que pidió debe $195.000”.

Para cancelar un crédito UVA los bancos piden un 10 por ciento del capital y cobran un 4 por ciento por cada cancelación anticipada si no se pagá el total.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí