"Golpes en la cabeza": la hipótesis principal apunta a que el jubilado fue asesinado en La Plata

En 2025 la Comuna gastó $475 mil millones: la mayor parte, en Obras, Educación y Delegaciones

Un Corolla se incrustó contra una cabina de gas en La Plata y generó una fuga

Circulaba con licencia trucha: una mujer chocó e hirió a un motociclista en La Plata

Furor por BTS en La Plata: agotaron la preventa y agregan una tercera fecha

Tras los cortes y movilizaciones, el Gobierno anunció la finalización del programa Volver al Trabajo

Roció con nafta de su moto la casilla para quemarla junto a su hija en La Plata

Taxistas de La Plata vuelven a pedir aumento de tarifas: reclaman subas de hasta el 100%

Ofrecimiento de personal y empresas para reparación de viviendas y service del hogar

“Secuelas psicológicas”: cómo fue el juicio de Tamara Paganini contra la producción de Gran Hermano

Desbarataron en La Plata a una banda de boqueteros tras el ataque a una distribuidora

Netflix vuelve a La Plata para rodar “El futuro es nuestro”: mañana, cortes de tránsito en el centro

Guardia alta: hay árbitros para Estudiantes - Unión y Sarmiento - Gimnasia

Desbaratan banda dedicada al desguace de motos en La Plata y hay tres detenidos

Por un incendio en Constitución, hubo demoras en el Tren Roca a La Plata

La Justicia autorizó al Chiqui Tapia a salir del país: los destinos y motivos de sus próximos viajes

Real Madrid cayó ante Bayern Munich pero la serie sigue abierta en la Champions League

Matías Remes Lenicov asumió como subsecretario de Hacienda y Finanzas de la Municipalidad

Tras varias horas, se levantó el corte en la Autopista por el golpe al consumo barrial en La Plata

Convocan a una nueva campaña solidaria en La Plata para hacerle frente al frío y la lluvia

VIDEO.- La humanidad ya conoce el lado oculto de la Luna: las impactantes imágenes de Artemis II

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ya recortaron más de 15 puntos desde mediados de septiembre y no resultan una opción de inversión atractiva para los ahorristas, que se empiezan a volcar de a poco al blue ante un mercado limitado por el “súper cepo”

Los plazos fijos dejaron de ser la estrella del mercado financiero para los ahorristas, ya que las tasas que pagn después del súper cepo del 28 de octubre, empezaron a ser negativas contra la inflación proyectada para este año, que rondaría el 50 por ciento anual.

De la mano de la reducción en la tasa de Leliq, que impacta directamente en la tasa de plazos fijos que ofrecen los bancos, los rendimientos de los plazos fijos caen jornada tras jornada y pierden en la lucha por resguardar los pesos contra la inflación.

De acuerdo a los datos publicados por el Banco Central, las tasas de plazos fijos en pesos para el sector minorista (ahorristas) no siempre perdieron contra la inflación, sino que la tendencia se revirtió a mediados de sepetiembre, cuando pagaban hasta 64 por ciento y la tasa real positiva era muy atractiva.

Desde entonces, el premio para el ahorrista en pesos fue cada vez menor, hasta llegar a esta semana casi sin ninguno de los bancos grandes con tasas por encima del 50 por ciento.

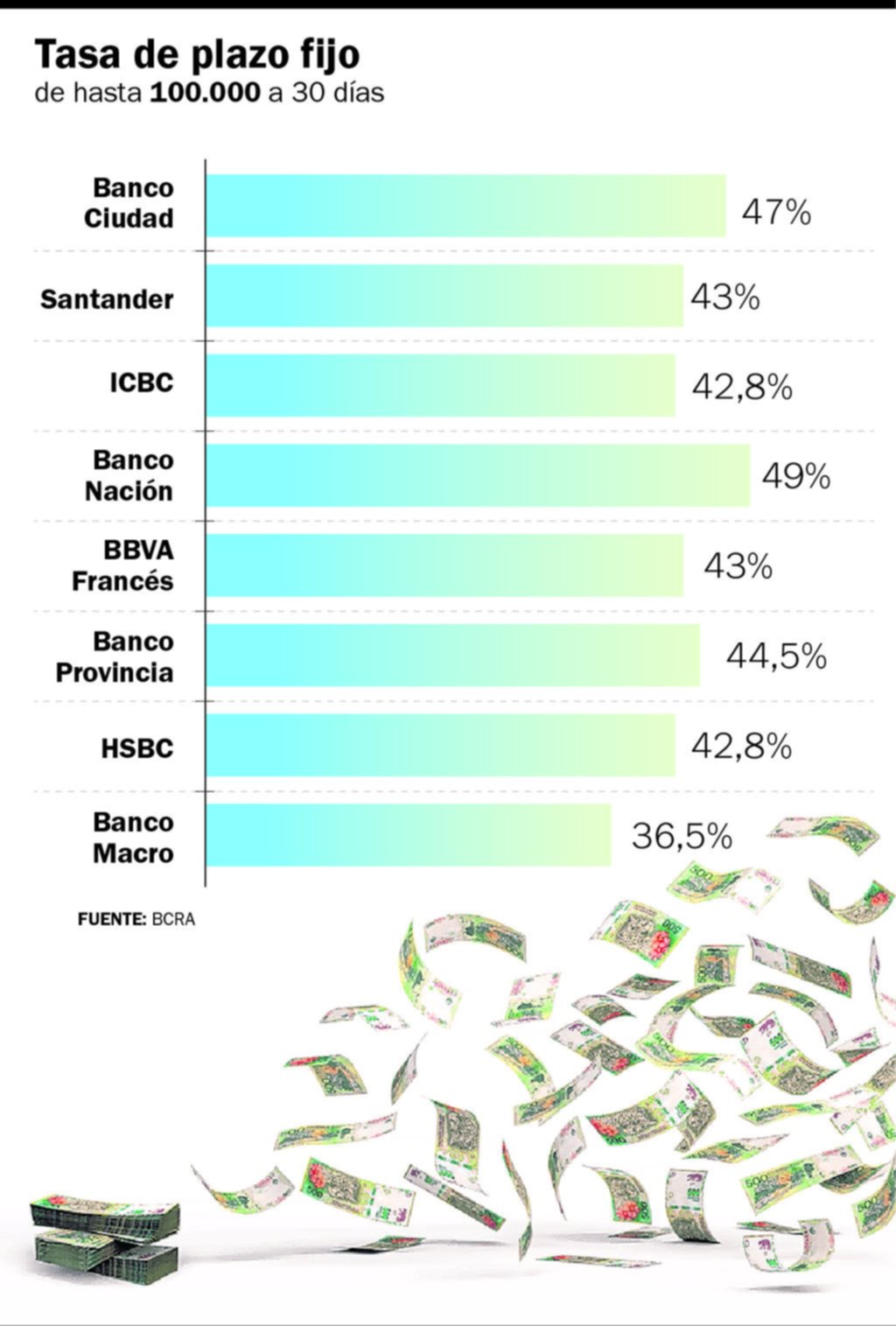

Entre las que tienen mayor volumen de depósitos, la entidad que más pagaba por este tipo de depósitos en pesos era Banco Nación, que hasta el jueves remuneraba con 52 por ciento un plazo fijo en pesos a 30 días, por 100.000 pesos, en el canal on line, pero en el último día de la semana recortó tres puntos porcentuales hasta 49 por ciento, aunque muy lejos del 64 por cientoque registraba el 16 de septiembre.

Así, el viernes varias de las entidades públicas y privadas que concentran la mayoría de los depósitos de ese tipo, volvieron a recortar las tasas: Santander la bajó de 46 por ciento a 43 por ciento, Banco Ciudad la podó de 49 por ciento a 47 por ciento , ICBC le restó trés décimas de 43,1 por ciento a 42,8 por ciento y HSBC le descontó dos puntos hasta 42,8 por ciento y el Macro paga 36,5 por ciento.

LE PUEDE INTERESAR

¿Están dadas las condiciones para estabilizar y reactivar la economía?

La situación para el ahorrista se complicó luego de que el Central agravó el cepo cambiario, recortando a sólo 200 dólares por mes la cantidad de divisa que una persona humana puede adquirir legalmente en el mercado de cambios.

La nueva caída en el rendimiento de los plazos fijos en pesos se da cuando las perspectivas de inflación para los próximos 12 meses se ubica en 48,2%, de acuerdo con el Relevamiento de Expectativas del Mercado (REM) elaborado por el Banco Central, que conduce Guido Sandleris.

La autoridad monetaria venía impulsando en las últimas semanas una permanente caída en los rendimientos de las Leliq para reducir los millonarios intereses que debe abonar semanalmente.

Con la profundización del cepo, al establecer un máximo de 200 dólares por mes lo que puede comprar una persona, el Central le sacó motivos de presión al tipo de cambio y abrió la puerta a una caída en los intereses que repercutió en las tasas de los plazos fijos.

En la actualidad la tasa de las Leliq se encuentra en torno al 63 por ciento pero llegó a superar el 80 por ciento, mientras que el rendimiento de las colocaciones a plazo fijo que los bancos ofrecen a sus clientes no alcanza el 50 por ciento.

La inflación en alza y las tasas de plazos fijos en pesos en terreno real negativo han impactado moderadamente en la cotización del dólar blue, que podría recalentarse por la necesidad de adquirir dólares por fuera del circuito oficial.

En la actualidad la tasa de las Leliq se encuentra en el 63 por ciento pero llegó a superar el 80

Un informe de Allaria remarca que el BCRA empezó a achicar el stock de Leliqs, quitándole demanda a estas letras vía la baja de tasas: “Luego delreperlamiento de las letras, que decretó la muerte de dichos instrumentos, es necesario que se recree una nueva curva de pesos que permita canalizar el ahorro y los excedentes de los inversores locales. Para esto, es necesario que se encare cuanto antes el tema de la reestructuración de la deuda (al menos la ley local), y que el presidente electo Fernández empiece a dar mayor certidumbre con respecto a cómo piensa encararsu gobierno, más allá de alguna frase suelta que cada tanto deja entrever a los medios. Se vienediciembre, los gastos del Estado aumentan,se precisa que la demanda de dinero deje de caer”.

Por eso, aún queda una fecha clave: diciembre. Primero, porque será la asunción oficial de Alberto Fernández como presidente electo de la Nación. Segundo, porque se anunciarán nuevas medidas económicas. Tercero, porque ya habrá información real sobre cómo se pagará la gran deuda que se tiene con el FMI. Por último, en cuarto lugar, un ordenado escenario político nacional ayudará a tener controlada al menos una posible escalada del dólar.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí