Impulsan un proyecto que busca regularizar a los trabajadores de las aplicaciones

VIDEO.- Trenes y colectivos más caros: el impacto de los nuevos valores entre La Plata y CABA

VIDEO. Tensión en el centro platense por un hombre que se atrincheró en una vivienda

La Justicia busca determinar cuánto cobraba el hermano de Adorni en el Ministerio de Defensa

VIDEO. Efecto Scaloneta: el Mundial impulsa la venta de televisores en La Plata

VIDEO. Un conductor agredió a un agente tras un operativo en pleno centro de La Plata

Cambios en la Línea 273: modifican el recorrido de dos ramales y hay queja en los vecinos de Gorina

El Municipio y ARBA lanzan operativo para desendeudar a 1.500 jubilados

Roberto Pettinato se refirió a la salud de su hijo Felipe: "Está enfermo y en tratamiento"

Machado culpable en Estados Unidos: podría complicar a Espert

Con entrada libre y gratuita, la UNLP invita a diseñar proyectos tecnológicos y científicos

La sexta del Lobo igualó con la selección de México y está obligada a vencer a Gremio

El "Pata" Pereyra, el elegido de Gimnasia: qué inclinó la balanza para ganarle la pulseada a Vaccari

Piden la detención de un odontólogo investigado por abuso tras una salida al exterior

Brasil anunció la lista de 26 jugadores con Neymar dentro de la nómina y disputará su cuarto Mundial

VIDEO. Abasto: chocaron un camión y un auto en la avenida 520, pero ninguno tenía registro ni seguro

Martín Fierro: Ventura confirmó que Mirtha asistirá a la premiación en el Hotel Hilton

Chiche Gelblung en terapia intensiva: qué le pasó y cómo sigue su salud

Ritondo salió al cruce de los dichos de Martín Menem: “Poco ubicado”

El mercado de deuda, golpeado por la inflación global: el impacto en Argentina

Conmoción en Berisso: un operario murió al ser aplastado por un autoelevador en un corralón

Ya es más caro viajar a CABA desde La Plata: los nuevos valores del tren y las líneas 129 y 195

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Dólar, bonos, acciones, plazos fijos y fondos comunes de inversión son algunas de las opciones más demandadas por los ahorristas para darle pelea a la inflación y ganar algo en un mercado condicionado por la campaña electoral

Esteban Pérez Fernández

eperezfernandez@eldia.com

La carrera electoral y las turbulencias de la economía nacional son nuevos (y viejos) desafíos para los inversores platenses que quieren resguardar sus ahorros en el circuito financiero para obtener ganancias o, al menos, empatarle a la inflación.

Con o sin crisis, en pesos, patacones, dólares o euros, entre los platenses siempre hubo ahorro e inversión. Ese público con capacidad de disponer de una parte de sus ingresos para invertirlos, busca distintas herramientas financieras para no perder la carrera contra la suba de precios. En algunos casos, hay ahorristas más sofisticados a la hora de colocar su dinero, en otros se inclinan por opciones más conservadoras, como los dólares o el plazo fijo, pero también hay otros que buscan ganancias casi confiando en su intuición y su olfato para los negocios.

Los que tienen la posibilidad de ahorrar empiezan con una inversión de $5.000 o $10.000 y, en general, buscan primero los dólares o un plazo fijo, aunque a veces esas opciones más conservadoras no sean las que otorgan una mejor rentabilidad, pero sí conducen a una ganancia más moderada pero segura.

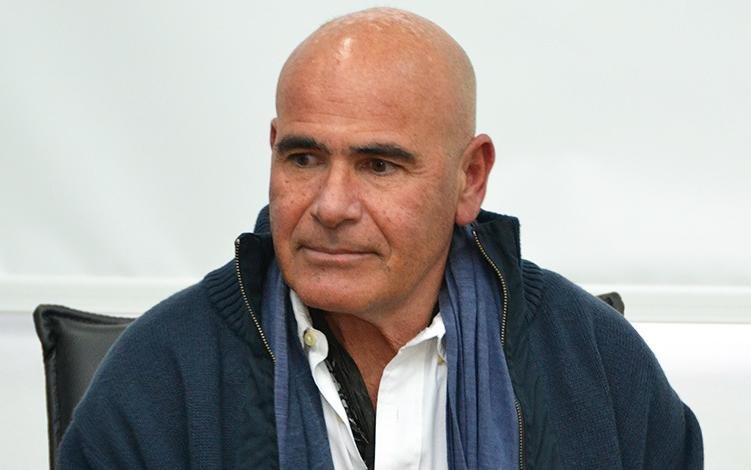

“El escenario político hoy domina la economía, por eso el centro de atención es el dólar y su recorrido, porque el Banco Central tiene una gran cantidad de herramientas -que está usando- para que no se dispare”, explicó a EL DÍA el economista y agente de Bolsa platense Alfredo Ariza-Thomas, para meternos en el mundo financiero local, hoy condicionado por el ritmo de la campaña electoral y los resultados de las encuestas de opinión pública.

Estamos ante un escenario de mercados financieros mundiales con un recorte de tasas en Estados Unidos que no ocurría hace diez años y en Europa con cotizaciones de monedas a la baja, como la de la libra esterlina, que está en mínimos en dos años. “Todas son noticias positivas para el mercado argentino –remarcan operadores financieros- pero ahora influye más la incertidumbre electoral, porque el mercado tiene distintos escenarios: uno si gana Mauricio Macri u otro distinto si ganan los Fernández, porque ve mejor una reelección que a Alberto Fernández diciendo que si gana no pagará los intereses de las Leliqs”. Y agregan: “pero hoy lo importante es que el sistema financiero está óptimo y el riesgo de default es bajo”.

“En la Región el inversor promedio coloca $50.000 para buscar una rentabilidad o salir a mano con la inflación, pero también hay ahorristas de $100.000 y hasta $300.000 o más. Se puede empezar con muy poco. De esos, el 90% opta por el dólar o un plazo fijo. El que busca acciones o bonos es un inversor a veces más sofisticado. Para tener un portafolio diversificado, hoy lo que más conviene es invertir un 30% de la cartera en pesos y un 70% en dólares, dividida la inversión en dólares por partes iguales en bonos de deuda a corto, mediano y largo plazo”, dijo Ariza-Thomas, que es representante en La Plata de la consultora Selenia y de las sociedades de Bolsa Arpenta y Ad Cap.

LE PUEDE INTERESAR

China encabeza exportaciones agrícolas argentinas y suma U$S 1.500 millones

Ariza nos cuenta que el perfil del ahorrista cambió, ya que muchas veces no dispone de tanto dinero como antes, porque hoy lo destina más al consumo. Por ejemplo, hace 20 años una persona no llevaba encima un celular de 600 dólares o más, ni una familia tenía los gastos en tecnología que implican poseer notebooks, tablets, computadoras y otros elementos que requieren fondos que antes se destinaba al ahorro.

“Los Fondos Comunes de Inversión son un elemento muy demandado, porque rinden en promedio un 30% anual, y podés entrar y salir cuando querés. Los hay en pesos, en dólares y de acciones o mixtos, que apuntan más al mediano plazo, pero con rendimientos similares, aunque a veces pueden ser más atractivos. Todo depende del riesgo que esté dispuesto a asumir el ahorrista para obtener mayor rentabilidad”, explica el economista platense.

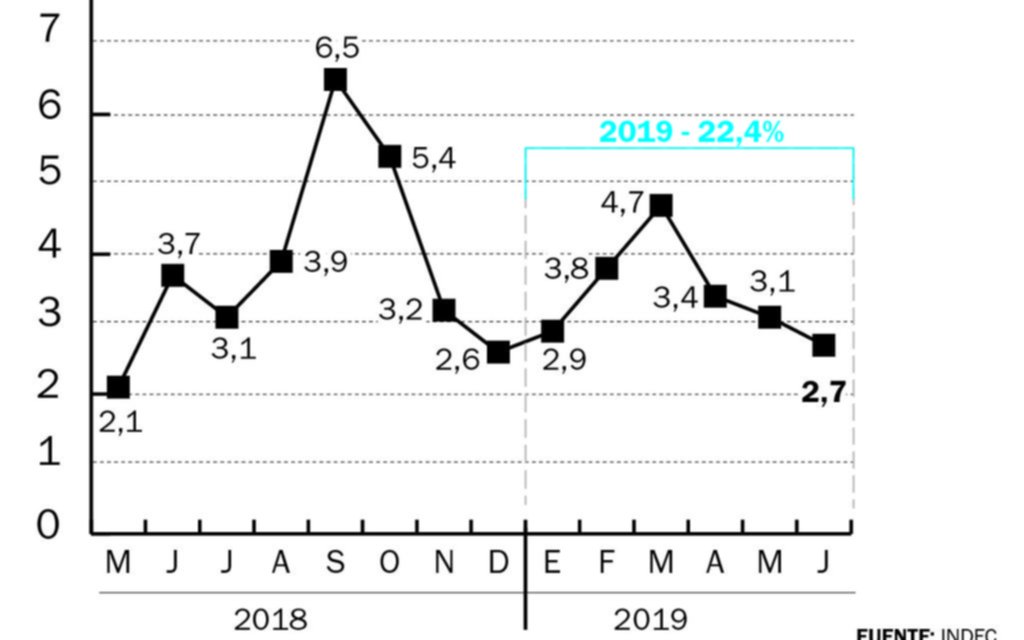

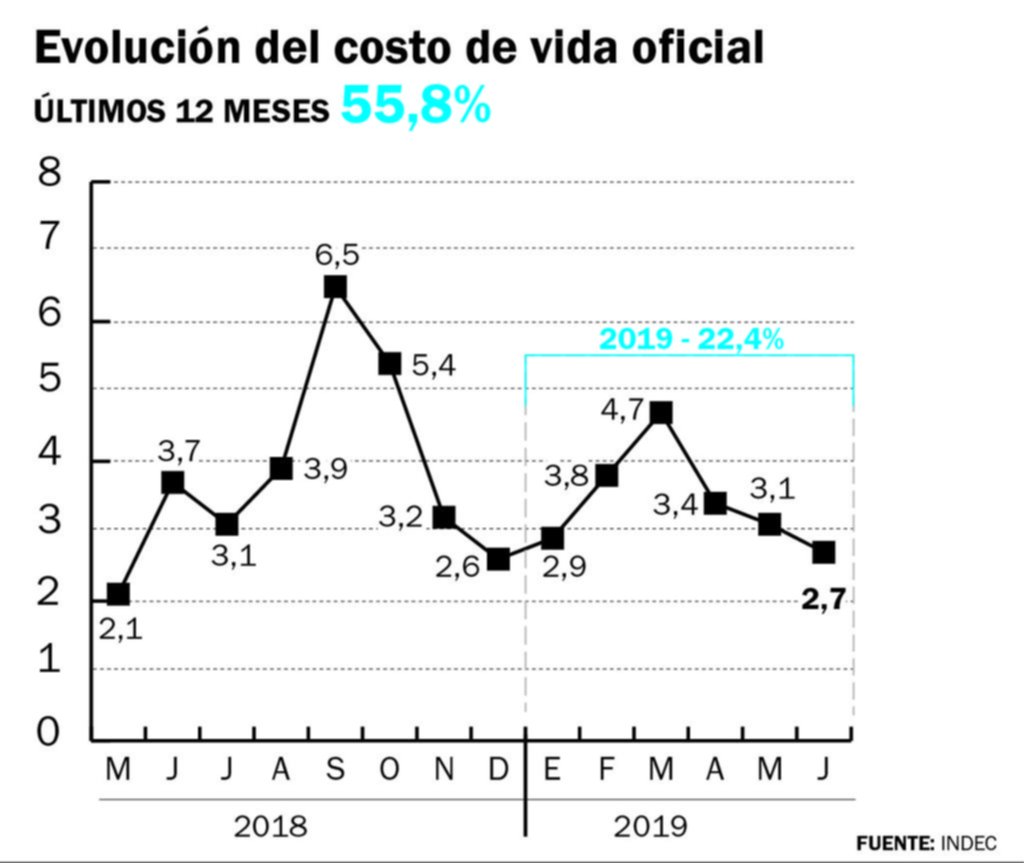

Los que apuestan al dólar, el 2 de enero cotizaba a $38,60 el tipo vendedor y cotiza hoy a $45,89, lo que representa un incremento de más del 18% en lo que va del año, un poco por debajo de la suba del 22,4% de la inflación en el acumulado de los primeros seis meses de 2019 (falta el guarismo de julio), aunque la anualizada junio18 vs. junio 19 sumó 55,8 por ciento.

En cuanto a los plazos fijos, para una colocación de hasta $100.000 a 30 días los bancos pagaban, al cierre del viernes, estas tasas: Nación 52%, Santander y Galicia 47%, Provincia 45%, Francés 46%, Macro 42,15%, HSBC 49,5%; Credicoop 47%, ICBC 44,45%, Ciudad 47%, BICA 49,5%, Hipotecario 47%, Supervielle 47% y Mariva 52%, entre otros. Muchos de éstos también ofrecen la posibilidad de hacer un plazo fijo sin que el inversor sea cliente del banco, de acuerdo a las nuevas disposiciones del Banco Central.

Con respecto a las acciones, hubo algunas que dieron ganancias de casi el 90% en lo que va del año, cómo las de Banco Macro (86%), y también se anotaron fuertes rendimientos otros bancos como el Hipotecario (60%), Patagonia (58%) y Galicia (54%). Entre los papeles que más ganaron se destacaron la energéticas como Endesa Costanera (75%) y Transportadora Gas del Norte (50%) e YPF (43%), y Celulosa (65%).

La línea de largada del calendario electoral local, que será en apenas 7 días, marcará un nuevo escenario para los mercados y las cotizaciones de los instrumentos financieros, que se moverán una vez más al pulso de lo que dicten las urnas.

Alfredo Ariza-Thomas (Economista y Agente de Bolsa).- “El 90% de los inversores opta por el dólar o un plazo fijo. El que busca acciones o bonos es un inversor a veces más sofisticado”

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí