Este lunes aumentan micros y trenes: viajar a La Plata desde Capital Federal costará casi $5000

Este lunes aumentan micros y trenes: viajar a La Plata desde Capital Federal costará casi $5000

VIDEO. Motochorros, disparos y gritos desesperados: así fue el asalto a una mujer en La Plata

Allanaron el Autódromo Mouras de La Plata mientras se disputaban carreras oficiales

Fotos y video | En Plaza San Martín, tarde con mate y “furros”

Apuñalaron al nieto de “Pata” Medina durante un festejo en Berisso

VIDEO.- Gran Hermano: Mavinga armó una juntada en Plaza Moreno de cara al repechaje

Por qué los expertos consideran al Gran La Plata una zona que favorece al hantavirus

Flamengo empató 1 a 1 ante Paranense y dejó dudas en la previa del choque con Estudiantes

Messi brilló con gol y asistencia en la victoria del Inter de Miami por 2-0 ante el Portland Timbers

Milei defendió a Espert y acusó una operación política en las redes: "Le destruyeron la reputación"

Comienza la "Black Week": habrá descuentos de hasta 40% en mayoristas tras el Hot Sale

Nueva interna: Villarruel cruzó al Gobierno por un caso de sobreprecios en la Fuerza Aérea

Neymar, James, Darwin y Davies: las figuras en duda a semanas del Mundial

Choque en Camino Centenario: tras un despiste, una conductora volcó su auto

¿A un paso de River? Benfica anunció que Otamendi no continuará a partir de la próxima temporada

FOTOS | Plaza Moreno vivió la insólita convocatoria de pelados que revolucionó a La Plata

Investigan la muerte de un menor de 12 años que llegó inconsciente al Hospital de Gonnet

Cayó el sospechoso de los ataques antisemitas en La Plata: tenía armas y una bomba molotov

Entraron a robar a una casa en Parque Castelli y quedaron filmados: "No les importa nada ya"

VIDEO.- Brutal robo a una abuela y sus nietos en Barrio Norte: “Los golpearon y los ataron”

VIDEOS. Un error arbitral sacó a Neymar del partido a horas de conocerse la convocatoria de Brasil

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Con la oferta de colocaciones a plazo por encima del 100% el dinero va a los bancos y estos terminan prestándole al sector público a través de distintos instrumentos. Se espera que esta semana las tasas podrían subir aún más

Esteban Pérez Fernández

eperezfernandez@eldia.com

ESTEBAN PÉREZ FERNÁNDEZ

La aceleración inflacionaria y la correlativa suba de tasas de interés al 107% anual como anzuelo para tentar a los ahorristas a mantenerse en pesos y dar incentivos a inversiones por fuera del dólar tiene varios efectos colaterales que, en tiempos de “sábana corta”, decidieron tanto el ministerio de Economía que conduce Sergio Massa y el Banco Central que dirige Miguel Pesce para llevar una somera tranquilidad a un mercado cambiario que incrementó su tensión desde la salida del exministro Martín Guzmán.

LE PUEDE INTERESAR

Desde enero de 2020, el precio de las propiedades cayó 15,52% en La Plata

Ese echo político de principios de julio pasado impactó en distintas variables de la economía, como por ejemplo la estampida del tipo de cambio, que pasó de dormir una larga siesta cerca de los $210 por dólar, a tocar los $350 en varias plazas del país.

La inflación vino de la mano y se asentó en números mensuales más cercanos al 7%, pese a que algunos precios regulados aún siguen pisados. Esto llevó al BCRA a encarar una agresiva política de suba de tasas para desalentar la huida al dólar, suba que se profundizaría el próximo viernes, cuando el Indec de a conocer la inflación de septiembre y el directorio del Central encare, como descuenta el mercado, un nuevo ajuste hacia arriba en las tasas.

Pero, como siempre pasa en contextos económicos inestables como el argentino, lo que es una solución a un problema, es un dolor de cabeza para otras variables de la economía.

La consecuencia hoy de tener tasas para los depósitos a plazo del 75% anual, que configuran una tasa efectiva anual (si se dejan depósitos e intereses sin tocar durante un año) del 107% es que esos fondos no se destinan al crédito a privados, que tienen que pagar arriba del 200% para financiarse, y sí benefician al Estado, que sale a “cazar” el excedente de los bancos vía colocaciones de deuda tentadoras para las entidades financieras.

Los bancos líderes del sistema están ofreciendo a sus clientes préstamos personales con un Costo Financiero Total de entre 215% y 298% anual, según datos del BCRA.

Buena parte, por no decir que toda la emisión del BCRA está yendo a parar de vuelta al ente monetario como pasivos remunerados, Pases y Leliq, lo que significa que todos los pesos que el Banco Central emitió para comprar, por ejemplo, el dólar soja, incrementaron los depósitos del sistema bancario y su capacidad prestable, pero en lugar de expandir el crédito al sector privado lo enfocó en comprar n deuda del Central y el Tesoro, con lo que ese dinero dio solo una pequeña vuelta hasta caer, una vez más, en manos del Estado.

“En contraposición, los plazos fijos mostraron un crecimiento del 2,9% mensual real (+5,5% anual real). Ante la expectativa de una mayor devaluación acompañado de un incremento adicional en las tasa de interés, podría suponerse que parte de los desarmes de cuentas a la vista se destinaron a la conformación de plazos fijos o a la compra de dólar ahorro. Sumado a esto, es posible que haya habido colocaciones a plazo por parte de los beneficiarios del régimen transitorio de dólar soja”, afirmó un estudio de la consultora LCG.

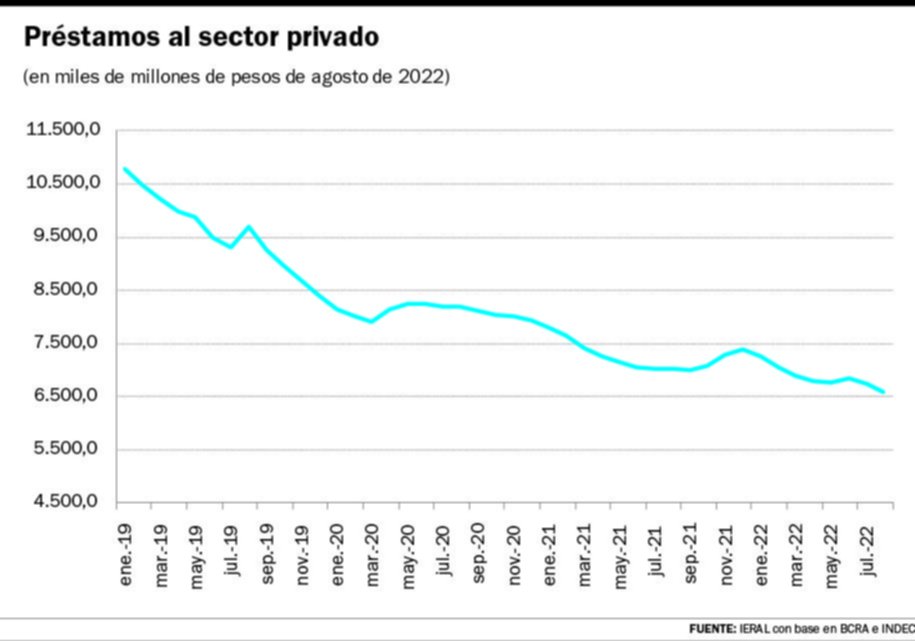

En lo que respecta a los préstamos en pesos, LCG señala que “en septiembre se profundizó la tendencia descendente que se viene observando durante el año (-4,3% mensual real en septiembre vs. -1,8% mensual real en agosto). En términos anuales, a pesar de la baja base de comparación, cayeron 4,7% anual real luego de 5 meses consecutivos de crecimiento interanual”.

Lo que más preocupa es la caída por tercer mes consecutivo de los préstamos a las empresas (-6,6% mensual real y +1,4% anual real), principalmente por una caída en los adelantos en cuenta corriente (-10,8% mensual real), indica el informe.

Este punto tiene correlación con falta de inversiones por parte de las compañías. Según la encuesta sobre financiación e inversión de las empresas, estas financian sus proyectos en 26% con bancos, el valor más bajo de los últimos 5 años, sólo detrás del 2020, año de la pandemia.

Actualmente el 31% de las fuentes de financiamiento surgen de la autofinanciación y el 17% de proveedores.

Además, la encuesta indica que la cantidad de empresas que aumentaron sus ventas fue la más alta desde el 2015 y el 70% mejoró o mantuvo su rentabilidad. Sin embargo, solo el 41% proyecta un crecimiento de las inversiones, el dato más bajo de los últimos 7 años, detrás de la pandemia.

“Los créditos al consumo también marcan su tercer mes de caída, en similar magnitud al mes anterior (-2,6% mensual real, -0,2 puntos porcentuales mensual). Al interior se observaron dinámicas negativas tanto en los préstamos personales como en los financiamientos a las tarjetas de crédito (-3,5% mensual real y -2,1% mensual real, respectivamente)”, dijo LCG.

También distintos informes ya dan cuenta del freno en la actividad económica que implica mantener este nivel de tasas en el mercado, por lo que esperan que al menos de acá a fin de año se profundice un enfriamiento de la economía que tendrá una duración aún no mensurada.

“En relación a los préstamos, un escenario de caída de la actividad, como la que esperamos para la segunda mitad del año tendrá un correlato directo sobre la dinámica de créditos, sumado esto al nuevo escenario de aumento de tasas de interés que terminará por deprimir el lado de la demanda. Esperamos una retracción del stock y aumento de la morosidad”, concluyó.

Los préstamos a las empresas volvieron a caer por tercer mes consecutivo casi un 7% mensual real principalmente por una caída en los Adelantos en cuenta corriente (-11% mensual real).

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí