Este lunes aumentan micros y trenes: viajar a La Plata desde Capital Federal costará casi $5000

Este lunes aumentan micros y trenes: viajar a La Plata desde Capital Federal costará casi $5000

VIDEO. Motochorros, disparos y gritos desesperados: así fue el asalto a una mujer en La Plata

Allanaron el Autódromo Mouras de La Plata mientras se disputaban carreras oficiales

Fotos y video | En Plaza San Martín, tarde con mate y “furros”

Apuñalaron al nieto de “Pata” Medina durante un festejo en Berisso

VIDEO.- Gran Hermano: Mavinga armó una juntada en Plaza Moreno de cara al repechaje

Por qué los expertos consideran al Gran La Plata una zona que favorece al hantavirus

Flamengo empató 1 a 1 ante Paranense y dejó dudas en la previa del choque con Estudiantes

Messi brilló con gol y asistencia en la victoria del Inter de Miami por 2-0 ante el Portland Timbers

Milei defendió a Espert y acusó una operación política en las redes: "Le destruyeron la reputación"

Comienza la "Black Week": habrá descuentos de hasta 40% en mayoristas tras el Hot Sale

Nueva interna: Villarruel cruzó al Gobierno por un caso de sobreprecios en la Fuerza Aérea

Neymar, James, Darwin y Davies: las figuras en duda a semanas del Mundial

Choque en Camino Centenario: tras un despiste, una conductora volcó su auto

¿A un paso de River? Benfica anunció que Otamendi no continuará a partir de la próxima temporada

FOTOS | Plaza Moreno vivió la insólita convocatoria de pelados que revolucionó a La Plata

Investigan la muerte de un menor de 12 años que llegó inconsciente al Hospital de Gonnet

Cayó el sospechoso de los ataques antisemitas en La Plata: tenía armas y una bomba molotov

Entraron a robar a una casa en Parque Castelli y quedaron filmados: "No les importa nada ya"

VIDEO.- Brutal robo a una abuela y sus nietos en Barrio Norte: “Los golpearon y los ataron”

VIDEOS. Un error arbitral sacó a Neymar del partido a horas de conocerse la convocatoria de Brasil

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Pasada la incertidumbre de la primera mitad del año, varios factores comenzaron a operar para reactivar el mercado

Marcela Cristini

Guillermo Bermúdez*

En un importante número de países en el mundo existe hoy agitación en torno del mercado de la vivienda. En los desarrollados de economía de mercado, el problema parece concentrarse en un aumento muy significativo de los precios. En el gigantesco mercado chino, la crisis se vincula con un declive de la actividad económica y una aparente sobre inversión de origen financiero. En los países en desarrollo que han logrado la recuperación de sus economías en el Este de Asia o en la mayoría de los países de América Latina, el mercado residencial se ha mantenido o ha recuperado su funcionamiento lentamente luego de la pandemia del Covid-19 en 2020. En el caso de la Argentina, la situación es aún más compleja para el sector de la vivienda, y varios de los factores por detrás del pobre desempeño sectorial son muy diferentes.

Para empezar, cabe recordar que, por el lado de la oferta, la construcción de viviendas es una inversión de los desarrolladores y, como tal, en épocas de crisis e incertidumbre macroeconómica, las decisiones de inversión tienden a postergarse. En efecto, los inversores toman el “valor de opción” para evitar riesgos excesivos. No obstante, la condición de “activo seguro” que ostenta la construcción comercial y residencial en las grandes ciudades de nuestro país mantiene su atractivo, en especial cuando el acceso al dólar como inversión se mantiene restringido (cepo cambiario). Por el lado de la demanda, el deterioro del ingreso de la población y la ausencia de crédito hipotecario desde 2019 (crisis económica del gobierno del presidente Macri), llevaron a que sólo los hogares de mayores ingresos siguieran accediendo a la vivienda, mientras una parte de la población optaba por la autoconstrucción informal o, simplemente, los nuevos hogares pasaban a compartir la vivienda familiar. Estos elementos explican que, en los últimos años, sólo la franja de viviendas “premium” se haya mantenido activa.

Mientras la desaceleración sectorial en 2023 se vincula con la gravedad que fueron adquiriendo las consecuencias de una muy desacertada política económica (gobierno del presidente Fernández), el comportamiento recesivo que se profundiza en los primeros meses de 2024 y ahora parecería suavizarse, coincide con la tendencia general de la economía en el marco del plan de estabilización del gobierno de Milei). Las autoridades económicas pronostican una caída total del PBI para 2024 del -3,5%.

En el caso del sector de la construcción, los indicadores descriptos miden las operaciones vinculadas a la infraestructura y las resultantes de la construcción comercial y residencial.

En el caso de la infraestructura, cuya responsabilidad recae en los gobiernos nacional y subnacionales, a partir de su asunción en diciembre de 2023, las nuevas autoridades congelaron la obra pública nacional como parte de su iniciativa para contener el gasto público y la emisión monetaria descontrolada. Esta decisión tuvo como consecuencia inmediata la paralización de obras y la pérdida de empleos en el sector.

LE PUEDE INTERESAR

Fuerte crecimiento de las exportaciones agroindustriales

LE PUEDE INTERESAR

Todo lo que se puede hacer con el efectivo blanqueado

Más recientemente, las autoridades han destacado que la economía ha entrado en un punto de inflexión con un mayor nivel de actividad en varios sectores, entre los que se contaría el de la construcción. La evaluación sobre el cambio de tendencia general que indicaría el paso desde la recesión hacia una normalización de la actividad económica cuenta aún con indicadores precarios.

En el caso de la construcción, varios factores operan por detrás de este primer indicio positivo de reactivación. En el contexto general, la baja en la tasa de inflación sumó credibilidad al gobierno y el mantenimiento de una tasa de interés negativa y el cepo cambiario sumaron interés a alternativas de inversión seguras como la construcción. A la vez, el ordenamiento de los pasivos del Banco Central liberó fondos prestables que los bancos convirtieron en ofertas de crédito; entre ellos, de líneas hipotecarias que ayudan a la reactivación de la demanda residencial. A la vez, algunos otros incentivos se están sumando por el lado de la oferta para mantener el impulso al crecimiento sectorial. El más importante de ellos es la habilitación de la construcción como destino del blanqueo de capitales. Otro aspecto que las autoridades entienden que permitirá expandir la actividad sectorial por el lado de la oferta es la baja de costos por desregulación o por reducción de impuestos.

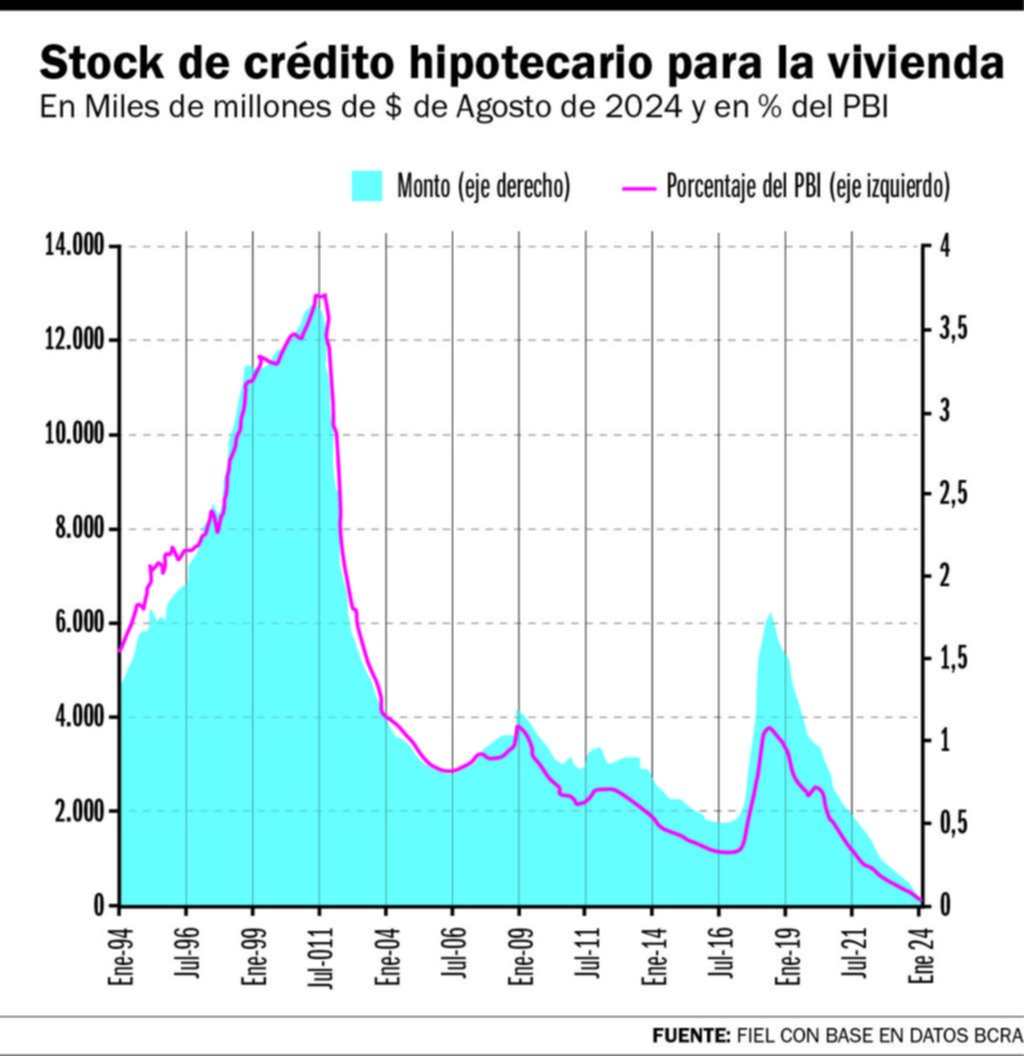

Por el lado de la demanda, como ya se mencionó, las autoridades confían en el impulso de la nueva oferta de créditos hipotecarios. Son de modalidad UVA (ajustables por tasa de inflación-CER) más una tasa de interés anual que va desde el 5% al 9%. Los plazos máximos van de 15 a 30 años. Los montos máximos se aproximan a los U$S200.000 (cotización dólar MEP) y los bancos cubren entre el 75 y 80% con valores de cuotas que comprometan hasta el 20-30% del ingreso del deudor. Por el momento, estas condiciones sugieren que los sujetos de crédito son hogares de ingresos medios altos o altos. Históricamente, el mercado hipotecario ha sido abastecido en más de un 70% por los bancos públicos (Nación, Provincia, Ciudad). Debe notarse que, hasta junio de 2024, los stocks de crédito hipotecario estaban en franco decrecimiento, representando tan sólo el 2% de los créditos totales al sector privado y menos del 0,04% del PBI (ver Gráfico).

En síntesis, varios factores están operando detrás de la oferta y la demanda de vivienda para reactivar el mercado. Pero su alcance es, por el momento, limitado. La generalización de la oferta para atender a la demanda de ingresos medios y medios bajos demorará hasta que se verifique un crecimiento más generalizado del crédito para inversores y del crédito hipotecario para los hogares. El acceso de estos últimos depende, además, de una recuperación real del salario medio de la economía.

Por último, queda por solucionar el acceso a la vivienda de los sectores estructuralmente pobres. Como un primer paso, muy importante, para mejorar el acceso a la vivienda las autoridades procedieron a la desregulación del mercado de alquileres permitiendo una paulatina recuperación de la oferta de vivienda en alquiler que bajo la ley 27551 (junio de 2020) había prácticamente desaparecido. Queda también pendiente verificar si se retomará la necesaria inversión en infraestructura urbana de parte del Estado, en sus distintos niveles, al tratarse de bienes públicos que el mercado no abastece o abastece en una cantidad menor a la necesaria.

*Economistas de FIEL

Varios factores están operando para reactivar el mercado. Pero su alcance es, por ahora, limitado

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí