Matías Remes Lenicov asumió como subsecretario de Hacienda y Finanzas de la Municipalidad

Trump prometió que "esta noche morirá una civilización entera": la respuesta de Irán

¿Un crimen? Qué se sabe del jubilado de La Plata que apareció muerto en su casa

VIDEO.- La humanidad ya conoce el lado oculto de la Luna: las impactantes imágenes de Artemis II

Ofrecimiento de personal y empresas para reparación de viviendas y service del hogar

Ya se venden las entradas para ver a BTS en La Plata: precios, ubicaciones y fechas

Nosotros jugamos el Mundial: sumá tu marca a la cobertura especial de EL DIA

Los judiciales bonaerenses lanzan una jornada de protesta contra la Suprema Corte

Apareció el platense de 72 años que era intensamente buscado

Gran Hermano: se accidentó Andrea Del Boca y la sacaron en ambulancia

VIDEO. Tan Biónica cierra el año en La Plata con un show en el Estadio UNO

Operativos en La Plata: 47 vehículos secuestrados y 5 aprehendidos

“Éxodo de docentes”: estiman que las renuncias superan el 10%

Con un aforo reducido, regresan las clases a la Secundaria 3 de Los Hornos

Cierra la ronda de elecciones de decanos de la UNLP con la facultad de Artes

Después de 21 años, la cementera Loma Negra vuelve a manos argentinas

El sector frutihortícola local sigue indefenso frente a la ola delictiva

Se filtraron los motivos detrás de la separación de Flor Vigna y Lautaro López, los detalles

Los Rolling Stones anunciaron una gira que parecía casi descartada, actualizaron su web oficial

Los números de la suerte del martes 7 de abril de 2026, según el signo del zodíaco

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

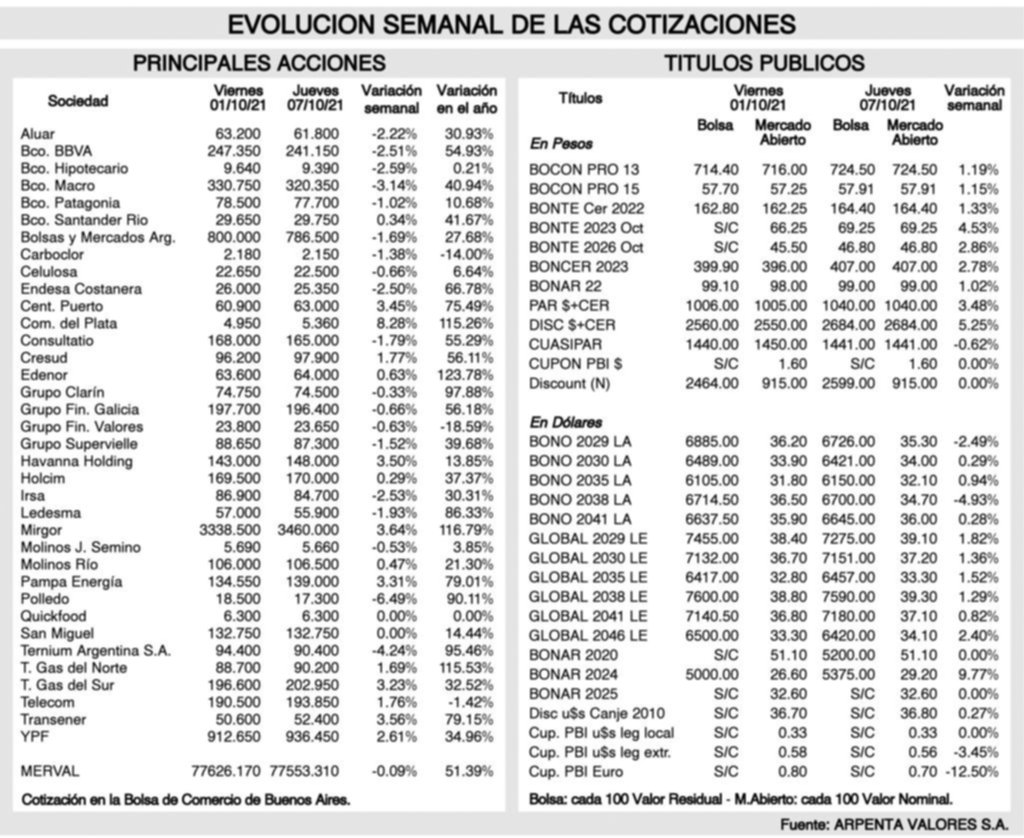

En escenarios tan frágiles como el actual, la estrategia del BCRA es principalmente defensiva para intentar frenar el drenaje de reservas

La política económica se ve siempre reflejada en el balance del Banco Central. Tanto por su rol de regulador del mercado único y libre de cambios, como por ser el financista de última instancia del Tesoro. En escenarios tan frágiles como el actual, su estrategia está siendo principalmente defensiva para intentar frenar el drenaje de reservas internacionales y el deterioro de su patrimonio, afectado también por la creciente asistencia al Tesoro.

Ante lo inviable de aumentar la oferta de dólares, la principal herramienta del Central sigue siendo endurecer normas y regulaciones para contener una macro en desequilibrio. Esta semana frenó el pago adelantado de importaciones. Desde junio la diferencia entre las compras al exterior base caja y su ingreso efectivo significó una pérdida de casi US$ 2.000 millones. Apenas menos de la mitad de la asistencia que recibió del FMI (US$ 4.334 millones). Por estas razones el balance del BCRA sigue estando en el centro de las miradas. Primero, por la proporción entre sus pasivos remunerados (Pases + Leliqs) respecto a la base monetaria. Y después por la utilización de los DEG (US$ 4.334 millones). Nuestra visión es que la situación del balance del Central es delicada sin ser crítica, aunque más temprano que tarde el gobierno deberá actuar.

La pandemia encontró a Argentina en una situación única respecto de la región: con alta inflación, sin financiamiento internacional y sin stocks. Esto derivó en una monetización del déficit fiscal sin precedentes, con consecuencias que se amplifican. Por ello, el balance del BCRA se deterioró en algunas métricas relevantes, como la relación entre los pasivos remunerados y la base monetaria, pero no en todas.

La emisión para asistir al Tesoro seguida de esterilización llevó al cociente entre pasivos remunerados y base monetaria desde 71 por ciento en 2019 hasta 156 por ciento hoy. Aunque la tasa de interés se redujo sustancialmente, de 55 por ciento al 38 por ciento, el aumento en el peso de los pasivos remunerados luce preocupante. Los pagos proyectados en concepto de intereses superan el 50 por ciento de la base monetaria.

Si se compara con otros periodos críticos, por caso entre 1983 y 1989, el cociente entre pasivos remunerados y la base monetaria superó el 190 por ciento. En 2017, previo a la crisis de balance de pagos desatada a mediados del año siguiente, era también muy elevado, 116 por ciento.

LE PUEDE INTERESAR

Repetición y registros contables

LE PUEDE INTERESAR

Indicadores

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí