El Concejo Deliberante aprobó el incremento en la tarifa de taxis en La Plata

"Fin" de la Zona Fría: qué pasará en La Plata y en qué municipios impactará la ley que impulsa Milei

Agobiados por la falta de recursos, intendentes reclaman que un fondo sea de libre disponibilidad

El Tren Roca no llegará a La Plata este fin de semana: qué pasó y cuándo volverá el servicio

Qué decisión tomó el Real Madrid después del incidente entre Valverde y Tchouameni

Murió la mamá de Mario Pergolini y cancelaron "Otro día perdido"

Interna feroz en el Gobierno: el caso Adorni profundiza la pelea entre los Milei y Patricia Bullrich

El hermano de Adorni sorteará becas para estudiantes platenses: cómo es el proceso de inscripción

La Reserva del Pincha volvió a caer y quedó relegado en la lucha por los puestos de Playoff

VIDEO. El Súper Niño y su impacto en Argentina: "El evento más intenso en más de un siglo"

La Plata quedó en la mitad de un ranking de ciudades de Argentina: cuál es la cifra preocupante

La OMS le pidió a Argentina que reconsidere su salida, durante el ascenso de casos de hantavirus

Hilario: el legado de Ranchos que conquista el centro de la Ciudad

Estudiantes de enfermería concientizan sobre el lavado de manos en el centro platense

Shakira presentó la canción del Mundial 2026 y suma otro hito histórico a su carrera

Es el último de Panini: la decisión de la FIFA que genera dolor entre los coleccionistas de álbumes

VIDEO.- Motociclista grabó en primera persona un fuerte accidente en La Plata

El Real Madrid, un infierno: Valverde y Tchouaméni a las trompadas y uno terminó en el hospital

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

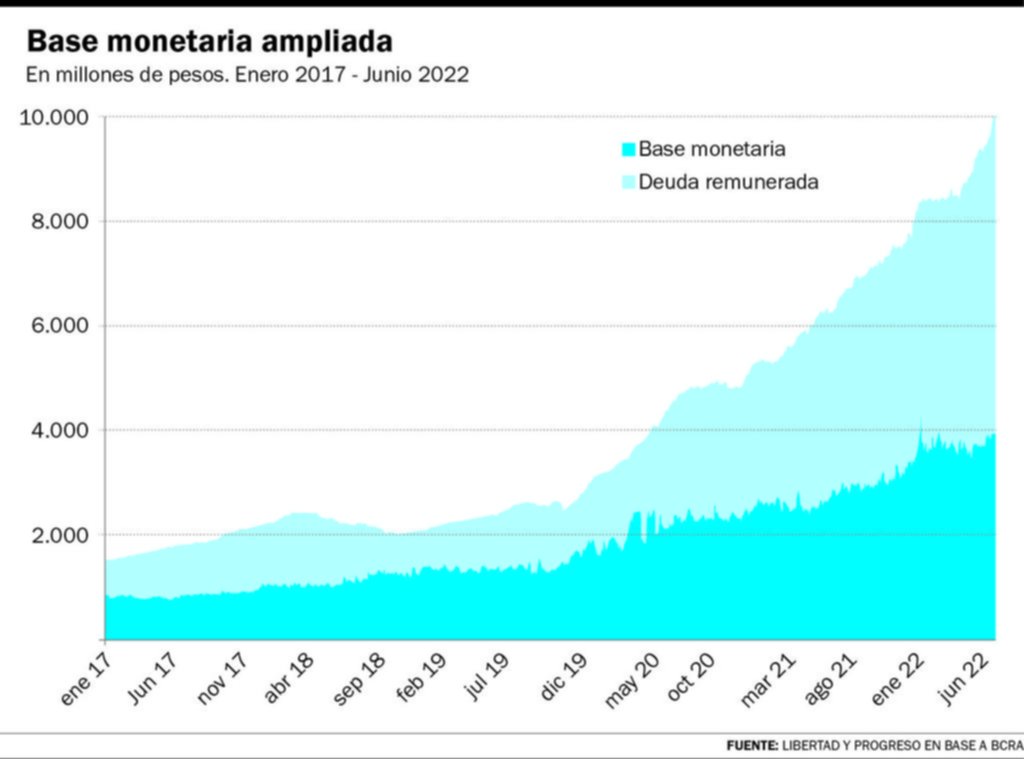

Los niveles de deuda remunerada del Banco Central llegaron al máximo histórico y representaron 163% de la base monetaria en junio. Suman $6,4 billones y se sextuplicaron desde los $1,1 billones de diciembre de 2019

Esteban Pérez Fernández

eperezfernandez@eldia.com

Los niveles de deuda remunerada del BCRA llegaron al máximo histórico y representaron 163% de la base monetaria en junio. Un mes antes, equivalieron a 23 millones de Asignaciones Universales por Hijo por mes.

Al 24 de junio, el stock de deuda remunerada del Banco Central, es decir, la suma de las Letras de Liquidez (LELIQ) más los Pases pasivos superó los $6,4 billones, representando más de una base monetaria y media (163%). En su hoja de balance el BCRA ya tiene más de $10 billones en base monetaria y deuda remunerada, presionando al alza las expectativas inflacionarias y sobre el tipo de cambio.

Desde diciembre de 2019 el stock de deuda remunerada del BCRA casi se sextuplicó, pasando de $1,1 a $6,4 billones actualmente. El dato surge de un informe de la Fundación Libertad y Progreso en base a estadísticas oficiales.

Esta deuda es el instrumento que utiliza el BCRA para absorber la emisión provocada por el hecho de financiar gran parte del déficit fiscal del Estado y evitar que se traslade directamente a emisión, aunque sea en el corto plazo.

Además, los intereses que se pagan por esta deuda son cada vez más altos. Solo en mayo llegaron a $168.000 millones, lo que equivale a 23 millones de Asignaciones Universales por Hijo por mes (monto actualizado a junio de $7.332). Y seguirán aumentando ya que el BCRA, en su intento por sostener la demanda de pesos, viene subiendo la tasa de política monetaria, que no es otra sino la de las Leliqs a 28 días, que llegó a 52% en junio, 14 puntos porcentuales por encima de lo que era a comienzo de año.

En julio de 2019 el entonces precandidato presidencial del Frente de Todos, Alberto Fernández, prometió que si era electo incrementaría las jubilaciones un 20%, costo que cubrirían al “dejar de pagar los intereses de Leliq”.

“Vamos a dejar de pagar los intereses de las Leliq (letras de liquidez del Banco Central) que la Argentina está pagando todos los días”, afirmó Fernández en una entrevista con El Destape.

En 2019 se pagaron casi 700.000 millones de pesos en concepto de intereses de Leliq y pases. Como resultado del mayor endeudamiento del BCRA, los intereses que se pagaron en 2021 sumaron más de $1,3 billones de acuerdo a los datos proporcionados en el último informe monetario diario del BCRA, es decir, casi el doble del último año de gobierno de Mauricio Macri.

Al mismo tiempo, la base monetaria aumentó el 112% entre el 10 de diciembre de 2019 y el 31 de diciembre 2021, es decir, en dos años de gestión del gobierno que encabeza Alberto Fernández más que se duplicó la base monetaria y se multiplicó por 4,5 el stock de Leliq.

Además, al 10 de diciembre de 2019 la deuda del BCRA era equivalente a U$S18.445 millones. Hoy equivale a U$S51.742 millones, representando el 135,3% de las reservas brutas del Banco Central.

El stock de las letras con las que el Banco Central saca pesos de la calle en un intento por moderar la inflación no paró de crecer durante su Gobierno y, con él, los intereses que se pagan por esos papeles. Tanto que hasta septiembre de 2021 los pagos por esa deuda hubieran servido para pagar 95 millones de jubilaciones mínimas por mes desde que asumió la administración Fernández, revela un estudio de la Bolsa de Comercio de Córdoba.

“La estrategia de mantener un déficit alto de las cuentas públicas, financiarlo con emisión monetaria y luego sacar los pesos excedentes de la calle a través de la colocación de Leliq tiene un efecto perverso: multiplica la emisión monetaria el propio instrumento que se utiliza para reducir el dinero en circulación”, revela ese informe.

Ahora esos intereses, en aumento, complican cada vez más a las cuentas públicas, según explican los expertos.

De esta manera, el BCRA está cada vez más engranado en su propia política y va generando una bola de nieve cada vez más grande. No solamente se emite dinero para financiar al Tesoro sino también para pagar los intereses de las Leliqs. Luego, se emiten nuevas Leliqs para absorber la asistencia al Tesoro y dichos intereses, generando que la carga de intereses siga creciendo y así sucesivamente.

Medida en dólares, la deuda remunerada es de U$S51.742 millones, representando el 135,3% de las reservas brutas del BCRA.

Eugenio Marí, Economista Jefe de la Fundación Libertad y Progreso, le dijo a este medio que la deuda remunerada del BCRA viene creciendo a una tasa del 86,5% interanual, lo que incrementa las expectativas de que la emisión monetaria, en lugar de estabilizarse, se siga acelerando en los próximos meses. Para colmo, del lado del Tesoro las perspectivas es que cada vez se necesitará más de la emisión para financiar el gasto. El resultado es perspectivas de inflación cada vez más altas”.

Además, agregó “como la moneda nacional no funciona como reserva de valor, y los activos en pesos tienen cada vez mayor probabilidad de default, las familias y empresas argentinas intentan cubrirse pasándose a dólares, lo que, por supuesto, presiona al alza de los múltiples tipos de cambio. Transcurrimos un veranito por la liquidación récord de exportaciones y el desembolso del Fondo Monetario Internacional, que permitió al Banco Central sostener parcial y transitoriamente el tipo de cambio oficial, pero a medida que entremos en el segundo semestre la situación se complicará cada vez más”.

Por su parte, Diego Piccardo, economista de la misma Fundación señaló que “más allá de que las operaciones retiren los pesos emitidos, el hecho de que crezca en semejante magnitud la deuda remunerada puede llegar a generar más inflación hoy. Esto ocurre como consecuencia de que los ahorristas ven que, tarde o temprano, esta masa de dinero que está en Leliqs se va a traducir en mayor emisión monetaria”.

El economista advirtió además que las presiones no serán gratuitas y repercutirá en el tipo de cambio: “A esto se suma una mayor necesidad de financiamiento por parte del Tesoro y una menor disponibilidad de colocación de deuda en pesos por la tensión que está ocurriendo en ese mercado. Así, la posibilidad de que el BCRA salga a emitir pesos, o desarmar Leliqs para comprar deuda del Tesoro presiona al alza los tipos de cambio no regulados como el blue o el CCL” concluyó Piccardo.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí