Impulsan un proyecto que busca regularizar a los trabajadores de las aplicaciones

VIDEO.- Trenes y colectivos más caros: el impacto de los nuevos valores entre La Plata y CABA

VIDEO. Un conductor agredió a un agente tras un operativo en pleno centro de La Plata

La Justicia busca determinar cuánto cobraba el hermano de Adorni en el Ministerio de Defensa

VIDEO. Tensión en el centro platense por un hombre que se atrincheró en una vivienda

El Municipio y ARBA lanzan operativo para desendeudar a 1.500 jubilados

Cambios en la Línea 273: modifican el recorrido de dos ramales y hay queja en los vecinos de Gorina

Machado culpable en Estados Unidos: podría complicar a Espert

La sexta del Lobo igualó con la selección de México y está obligada a vencer a Gremio

Con entrada libre y gratuita, la UNLP invita a diseñar proyectos tecnológicos y científicos

El "Pata" Pereyra, el elegido de Gimnasia: qué inclinó la balanza para ganarle la pulseada a Vaccari

Piden la detención de un odontólogo investigado por abuso tras una salida al exterior

Brasil anunció la lista de 26 jugadores con Neymar dentro de la nómina y disputará su cuarto Mundial

Abasto: chocaron un camión y un auto en la avenida 520, pero ninguno tenía registro ni seguro

Martín Fierro: Ventura confirmó que Mirtha asistirá a la premiación en el Hotel Hilton

Chiche Gelblung en terapia intensiva: qué le pasó y cómo sigue su salud

Ritondo salió al cruce de los dichos de Martín Menem: “Poco ubicado”

El mercado de deuda, golpeado por la inflación global: el impacto en Argentina

Conmoción en Berisso: un operario murió al ser aplastado por un autoelevador en un corralón

Ya es más caro viajar a CABA desde La Plata: los nuevos valores del tren y las líneas 129 y 195

Debut y despedida para Tirante en Ginebra, mientras que Etcheverry avanzó con solidez en Hamburgo

Fuerte reclamo en Los Hornos: conviven con basura, ratas y hasta una camioneta quemada

Ante el furor por la llegada de los BTS a La Plata, ya tienen su primer mural en la Ciudad

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

En términos interanuales, el segundo trimestre cerró con una recuperación. El avance es heterogéneo. En pocos casos se alcanzan los registros de actividad de comienzos de 2018, al inicio de la anterior recesión

Guillermo Bermudez

La actividad industrial del mes de junio registró una mejora interanual de 22 por ciento con avances generalizados entre sectores y completando un segundo trimestre en el que la producción creció 36.1 por ciento en comparación con el mismo período de 2020. Merece recordarse que las medidas de aislamiento social adoptadas por las autoridades determinaron en aquel trimestre de 2020 la mayor caída de la producción industrial desde 1981.

En la medición desestacionalizada, la producción del segundo trimestre alcanzó una mejora del 2.9 por ciento respecto al trimestre anterior, encadenando un año de recuperación. En el desempeño de los sectores, y en la comparación interanual, se destacó el bloque automotriz que multiplicó por cinco el nivel de producción, seguido de la siderurgia y de los minerales no metálicos. La fase muestra una recuperación heterogénea entre actividades. Unos pocos sectores logran el registro de actividad de inicios de 2018, el comienzo de la anterior recesión industrial.

La actividad industrial de junio, en la comparación con el mes anterior, interrumpió la caída observada en abril y mayo al avanzar 1 por ciento. Cinco de diez sectores reportados por FIEL mostraron un repunte, donde los líderes de la recuperación industrial en la presente fase -sector automotriz y minerales no metálicos (insumos para la construcción)-, junto con el aporte de alimentos y bebidas -con la producción de aceites y bebidas de por medio-, compensan caídas en otras ramas. La producción de alimentos y bebidas hizo el mayor aporte a la recuperación industrial en el mes respecto a mayo. Por su parte, la producción de químicos y plásticos realizó el mayor recorte al crecimiento.

En cuanto a los obstáculos que viene enfrentando la recuperación industrial, en el agregado el impacto de cortes de gas natural y provisión de oxigeno resultó bajo, pero marcado en casos puntuales; persistió el ausentismo por contagios Covid, al tiempo que la industria automotriz aún registra dificultades en la logística internacional -y acceso a divisas en el caso de alguna terminal.

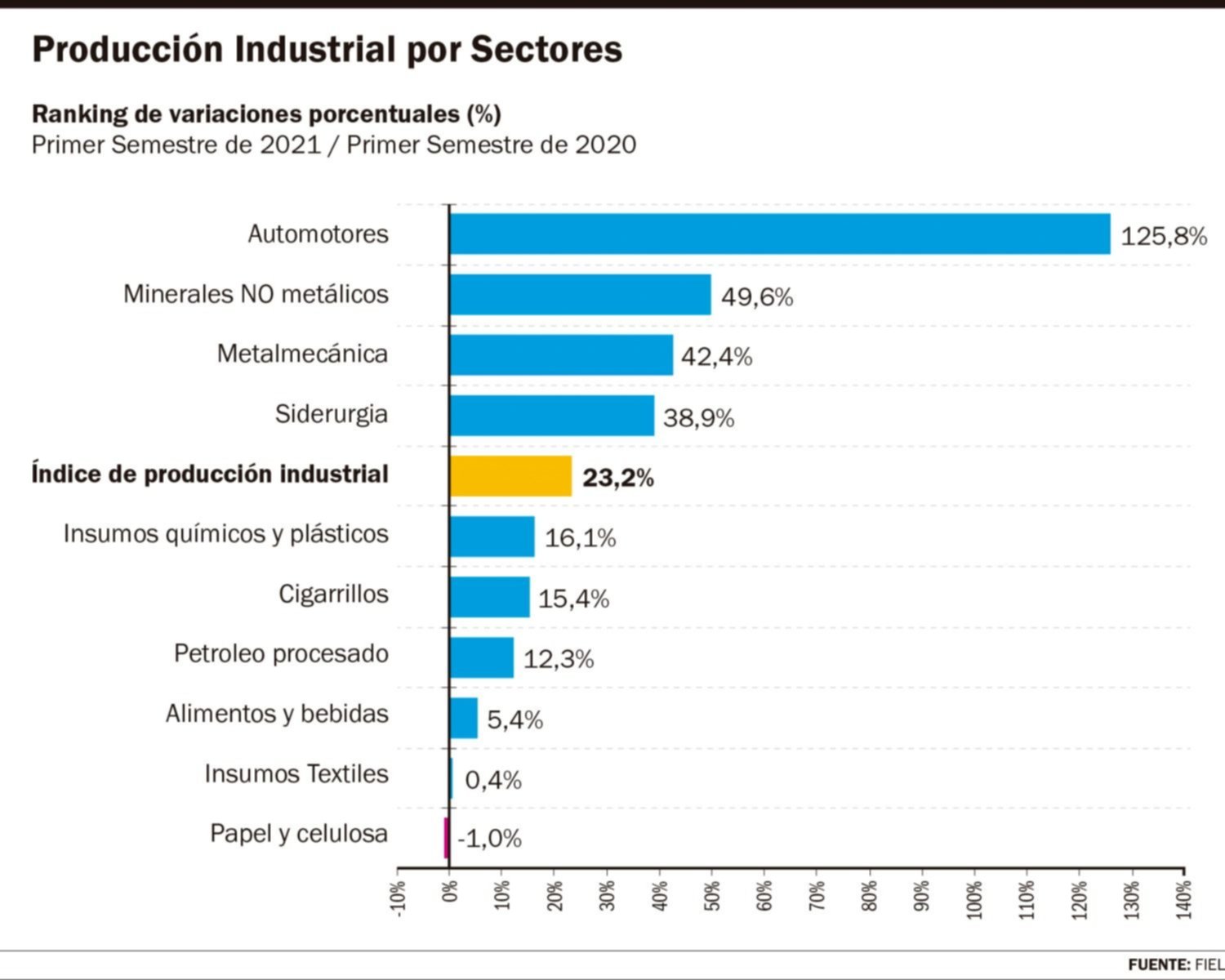

En el primer semestre del año la producción industrial acumuló un avance de 23,2 por ciento en la comparación interanual.

La recuperación continúa siendo liderada por la producción automotriz que registra un crecimiento del 125,8 por ciento en comparación con el mismo periodo del año anterior. También con un crecimiento interanual superior al promedio se encuentra el sector de minerales no metálicos, con un avance de 49,5 por ciento, seguido de la producción metalmecánica (42,4%) y la siderúrgica (38,9%).

LE PUEDE INTERESAR

Los salarios, en tendencia decreciente desde el comienzo de la pandemia

LE PUEDE INTERESAR

Aumentó un 70,9% la producción de autopartes en el primer semestre de 2021

Con una dinámica inferior al promedio se encuentran los insumos químicos y plásticos (16,1%), los despachos de cigarrillos (15,4%), la refinación de petróleo (12,3%), la producción de alimentos y bebidas (5,4%) y la de insumos textiles (0,4%). Finalmente, la producción de papel y celulosa, afectada en el semestre por paradas técnicas, acumula en el periodo enero-junio y en la comparación interanual un retroceso de 1 por ciento.

Profundizando la evolución sectorial, la producción de minerales no metálicos, mostró un marcado avance (18,6%) respecto a junio de 2020, colocando el nivel de actividad 2,6 por ciento por debajo del récord para un mes de junio (junio 2017). La producción de insumos de la construcción podría volver a mostrar en adelante un refugio de valor frente a cierta mejora de ingresos reales y brecha cambiaria ampliándose, del mismo modo que lo serían otros sectores de durables y bienes de capital. Para la producción de minerales no metálicos, adicionalmente, puede sumarse alguna recuperación de la obra pública, que transitoriamente es eminentemente vial, con lo que ello implica en términos de requerimiento de insumos. Pero, ¿cuál es la situación actual en materia de despachos de insumos y actividad de la construcción?

Por caso, en junio los despachos de cemento avanzaron 20,6 por ciento en términos interanuales, con envíos en bolsa -que recortan ligeramente su participación en el total hasta 59 por ciento- retrocediendo 3 por ciento respecto al nivel de junio de 2020. Habiendo alcanzado las 578 mil toneladas despachadas, luce desafiante replicar el repunte observado el año anterior en los meses sucesivos y que llevó a los despachos en bolsa hasta las 759 mil toneladas en noviembre. Respecto al conjunto de insumos, el Índice Construya volvió a mostrar un avance mensual en la medición desestacionalizada, con ventas estabilizadas en altos niveles. Por su parte, la oferta de importados registra faltantes que impiden completar la gama de productos.

En cuanto a la actividad de la construcción propiamente dicha, las restricciones impuestas durante mayo y la reimposición de la FASE 1 en la región del AMBA tuvieron su impacto. En efecto, el Indicador Sintético de la Actividad de la Construcción (ISAC) del INDEC retrocedió en mayo 3 por ciento, acumulando cuatro meses de caída mensual en la medición desestacionalizada.

Finalmente, el relevamiento de expectativas del sector realizado por INDEC para los meses de junio a agosto indica que sólo un 24,6 por ciento de los constructores dedicado a obras privadas esperan mejoras (55,7 por ciento no esperan cambios), mientras que entre los dedicados a la obra pública, el 32,9 por ciento espera un repunte y un 54,8 por ciento estabilidad en la actividad. En este escenario, la actividad del bloque buscará alcanzar y superar el récord de producción de insumos para la construcción de noviembre de 2017.

El sector de la metalmecánica mostró un nuevo avance interanual de la producción en junio, pero resultó uno de los sectores que recortó su actividad respecto a mayo pasado.

En la comparación interanual, el bloque creció 36,1 por ciento con un ritmo más marcado en el caso de la maquinaria agrícola en comparación con la de bienes durables. En relación al mes anterior, la actividad se redujo por segundo mes consecutivo.

La actividad metalmecánica -junto con la siderúrgica- había sido impactada en mayo por un recorte en la provisión de gas natural. En junio, hacia el fin de mes volvieron a darse cortes de suministro a la industria con servicio interrumpible -y proveedores de GNC- a partir de problemas operativos en la terminales regasificadoras de Bahía Blanca y Escobar. La terminal de Bahía Blanca resultó afectada por condiciones climáticas, mientras que en el caso de la terminal de Escobar, los inconvenientes estuvieron asociados a contagios de Covid detectados en la tripulación de uno de los barcos.

El faltante de inyección se prolongó a los primeros días de julio. Lo anterior se dio a pesar del incremento de la producción e inyección a gasoductos durante junio a partir de la recuperación de la actividad de perforación y fracking finalizados los bloqueos en la zona de Vaca Muerta, junto con altos niveles de importación de Gas Natural Licuado.

La producción siderúrgica en el mes de junio volvió a mostrar un marcado avance interanual y desempeños mixtos al interior del bloque en la comparación con mayo. En relación a junio 2020, la actividad del bloque avanzó 58 por ciento, con mejoras en la producción de hierro primario (111,3%), acero crudo (66%) y de elaborados: laminados terminados en caliente (54,6%) y laminados terminados en frío (52,6%). Respecto al mes de mayo, se redujo la producción de hiero primario y de laminados planos terminados en caliente. La demanda de los sectores conexos (maquinaria agrícola, construcción y sector automotriz) sostienen su dinámica, al tiempo que se tienen mejoras en los despachos al sector energético local. En el mes también se tuvo una baja estacional en los envíos hacia los sectores de línea blanca y envases. La actividad del bloque aún se encuentra alcanzada por el impacto de contagios del personal afectando acerías.

En tránsito a la normalización en el abastecimiento de oxigeno industrial, la acería de Gerdau permaneció paralizada durante el mes. El freno en la laminación afecta el abastecimiento de largos para la construcción. Finalmente, desde el sector expresaron su preocupación por la bajante histórica del Río Paraná y su impacto en la importación de insumos desde Brasil.

La producción de alimentos y bebidas fue por delante de los líderes de la recuperación de la presente fase, el sector que mayor aporte realizó a la mejora mensual de la actividad y a la interrupción de la caída de la industria toda observado en los meses previos. En la comparación interanual, el bloque avanzó 2,5%, con un aumento de la producción de bebidas (18,3%) por el aporte de gaseosas, cervezas y licores, junto con un retroceso de la subrama de alimentos (-0,5%).

Al interior de esta subrama, los resultados son mixtos con avances en el ingreso de leche a usinas y un importante aporte de la producción de aceites junto con caída en la faena vacuna. Los favorables precios internacionales de los commodities agropecuarios que han apuntalado la liquidación de exportaciones y acumulación de reservas internacionales por parte del Banco Central, han dinamizado la producción de aceites. La producción de aceite de soja avanzó 13 por ciento en términos interanuales en junio, mientras que la de girasol lo hizo 36,7 por ciento.

Acompañando la caída en la cantidad de vacunos faenados, la participación de hembras se ha recortado nuevamente, a causa de las restricciones a la exportación y dando inicio a un potencial ciclo de retención forzada.

Al respecto, la Bolsa de Comercio de Rosario (BCR) señala que siendo los meses corrientes en los que se observa una mayor salida estacional de las vacas de descarte -por necesidad de aliviar campos con falta de pasturas-, la caída abrupta de los últimos meses sólo puede explicarse por la imposibilidad de exportar esa categoría de hacienda. La BCR anticipa que las restricciones sobre las exportaciones de este tipo de ganado podrían resultar en el mediano plazo en un salto de la oferta -a causa de la demora obligada en las ventas de meses previos- que podría impactar a la baja los precios percibidos por el productor. Un ordenamiento en la oferta evitaría un mayor impacto negativo a los que ha implicado el sostenimiento forzado de la hacienda vía suplementación. La retención de vientres podría reflejar, al mismo tiempo, dificultades en el acceso a divisas por parte de los productores que optan mantener la hacienda en sus rodeos.

El bloque de los químicos y plásticos dio continuidad en junio a la mejora interanual de la producción, aunque respecto a mayo se tuvo un retroceso. Respecto a junio de 2020, el avance del bloque alcanzó el 28,6 por ciento, con mejoras difundidas al interior, excepto en el caso de la producción de agroquímicos. En relación al mes de mayo, la caída de la actividad alcanzó a la producción de petroquímicos básicos, plásticos, agroquímicos y jabones.

La producción de neumáticos tuvo una mejora mensual y sostiene una importante recuperación en términos interanuales. La caída mensual del bloque de químicos y plásticos determinó el mayor recorte a la producción industrial del mes. Cerrando el repaso del desempeño sectorial, la industria automotriz tuvo en junio un importante avance mensual -además de interanual- a partir del aporte de la producción de automóviles. Respecto a junio de 2020, la producción del bloque avanzó 154,9 por ciento, con un alza en el segmento de autos de 280 por ciento y de 107 por ciento en el caso de los utilitarios. Respecto a mayo, la mejora del bloque alcanzó el 14,6 por ciento.

La actividad aún continua afectada por problemas de provisión de insumos, como gases del aire y faltante de autopartes por dificultades logísticas en el comercio internacional, al tiempo que se han ampliado turnos para compensar las pérdidas de producción producto del impacto del ausentismo asociado al avance de la pandemia de Covid.

Las ventas de vehículos al mercado local en el mes alcanzaron las 37,6 mil unidades, igualando el nivel de junio de 2020. Respecto a mayo, se dio un importante salto mensual (64%) y, con 21 días hábiles, los patentamientos promedio diario alcanzaron 1791 unidades equiparando el registro de los mejores meses de 2020 (octubre-noviembre).

Habrá que esperar los resultados de julio para establecer en qué medida el cierre de concesionarias de mayo y el diferimiento del registro de operaciones concretadas volvió a elevar las ventas diarias. Como en el caso de durables e insumos para la construcción, la brecha de cambio puede dinamizar ventas en el corto plazo. En el semestre, las ventas de vehículos sumaron 210 mil unidades, un 37 por ciento por encima del registro del mismo periodo de 2020. Desde el sector se revisaron a la baja las estimaciones de ventas para el año, hasta 390 mil unidades, dejando atrás la meta de 420 mil unidades de no mediar algún programa público de estimulo. Entre las ventas, crece la participación de los vehículos de producción nacional, debido a las restricciones al acceso a las divisas para la importación de vehículos.

En cuanto a las exportaciones de vehículos automóviles, en junio se registró un avance interanual de 230,7 por ciento con 22,7 mil unidades embarcadas, alcanzando el volumen exportado en junio de 2018. No debe perderse de vista que estos registros distan de los mejores para un mes de junio, que se alcanzaron -con 46,7 mil unidades- en 2011, año en el que los envíos al exterior sumaron las 507 mil unidades. En junio 2021, se repiten mejoras interanuales en las exportaciones a Brasil (276%), Chile (258%), Perú (44%) y América Central (28,7%). En el semestre se acumulan 180 mil unidades exportadas, duplicando los envíos (102.7%) registrados en el mismo periodo de 2020. Merece destacarse que Brasil, principal destino de las exportaciones de vehículos -alcanza una participación del 66 por ciento en el primer semestre del año-, ha retomado el sendero de la recuperación industrial acompañada de mejoras en la confianza de consumidores e industriales, y mejoras en las expectativas de crecimiento industrial y del PBI para 2021.

Precisamente, la producción de manufacturas de mayo, de acuerdo al relevamiento que realiza el IBGE, con un avance de 1,16 por ciento en la medición desestacionalizada interrumpió cuatro meses de caída, al dejar atrás la

etapa de mayores cierres de plantas y restricciones a la movilidad de los primeros meses de 2021. Con este registro, la producción manufacturera vuelve a alcanzar niveles de pre pandemia (febrero 2020) con una amplia difusión de la mejora mensual entre sectores. Por su parte, los relevamientos de confianza realizados por la Fundación Getulio Vargas (FGV) vuelven a mostrar avances. La confianza de los consumidores en junio mejora por tercer mes con un repunte más marcado en el componente de expectativas. Si bien los registros se ubican en niveles inferiores a los observados en la pre pandemia, las familias perciben una mejora en la situación actual y en las perspectivas futuras. Por primera vez desde julio del año pasado, la intención de compra de bienes durables ha avanzado de manera más significativa, reflejando un mayor optimismo respecto al mercado laboral en los próximos meses.

La recuperación de la confianza de los consumidores es más marcado entre aquellos de mayor poder adquisitivo. Entre los industriales, la mejora de la confianza en junio repite lo observado un mes atrás con un avance más marcado en el componente de expectativas. La recuperación global y el avance del proceso de vacunación en el país contribuyen al aumento del optimismo de las empresas, aún cuando el sector enfrenta dificultades en la provisión de insumos que podrían limitar una recuperación más robusta en la segunda mitad del año.

En relación al relevamiento semanal de expectativas realizado por el Banco Central de Brasil, la última información disponible indica que se sostiene la mejora en las previsiones de crecimiento industrial y global para 2021, mientras que para el año 2022 las tendencias no muestran una consolidación (2022 en Brasil es año de elecciones presidenciales). En efecto, el crecimiento esperado de la producción industrial en 2021 se coloca en 6,36 por ciento, sosteniendo el avance desde comienzos de abril pasado, mientras que para 2022 se ha estancado en 2,2 por ciento en las últimas semanas. Respecto al crecimiento del PBI esperado para 2021, este avanza hasta 5.29 por ciento, mientras que para 2022 -desde mediados de junio- permanece en torno al 2,1 por ciento.

Volviendo al mercado local, la variación de la actividad industrial por tipo de bien continua siendo liderada en el primer semestre por la producción de bienes de capital con una mejora acumulada 75,4 por ciento en la comparación interanual. Los bienes de consumo durable acumulan un crecimiento de 52,8 por ciento en el mismo periodo. Por su parte, los bienes de uso intermedio elevan el crecimiento en el acumulado hasta 21,8 por ciento en el mismo periodo portando más del 40 por ciento de la recuperación de la industria. Finalmente los bienes de consumo no durable acumulan en enero - junio una mejora de 6.6% respecto al primer semestre de 2020.

En términos desestacionalizados, el IPI de junio se mostró estable (0%) respecto al mes de mayo, luego de que se interrumpiera con un retroceso mensual la sucesión de mejoras registradas desde comienzos de año. Los indicadores asociados al análisis del ciclo continúan en un proceso de normalización tras de los máximos observados entre marzo y abril. La fase de recuperación industrial continúa sosteniéndose. A modo de síntesis. En junio se registró una nueva mejora interanual de la industria, cerrando un segundo trimestre con marcado rebote respecto al mismo periodo de 2020, cuando se registró una caída histórica producto de las medidas de aislamiento social. La recuperación es heterogénea; algunos sectores tienen registros de actividad inferiores a los del segundo trimestre de 2018, el inicio de la anterior recesión. En junio se interrumpió el retroceso mensual de la actividad industrial, aún con la mitad de las ramas con caída. La producción de aceites y bebidas hizo un marcado aporte en el mes, contribuyendo al avance mensual. Hacia el tercer trimestre, en un escenario de estimulo pre electoral -que incluye precios contenidos y aumentos de ingresos, atraso cambiario y brecha creciente-, la industria volvería a un sendero de moderada recuperación. El aumento de la oferta de bienes continuará enfrentando obstáculos, tales como acceso a divisas, restricciones de insumos (gases, piezas, etc.), y lento aumento de la movilidad e inmunización. El avance de la producción de bienes de capital y durables sostendrá su dinámica a partir de una demanda que apunta a la reserva de valor.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí